Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Razones financieras largo tipo análisis de la inf fin

Similar a Razones financieras largo tipo análisis de la inf fin (20)

Más de 313Mireya

Más de 313Mireya (20)

Último

Último (20)

Razones financieras largo tipo análisis de la inf fin

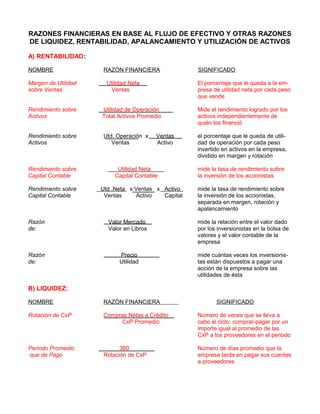

- 1. RAZONES FINANCIERAS EN BASE AL FLUJO DE EFECTIVO Y OTRAS RAZONES DE LIQUIDEZ, RENTABILIDAD, APALANCAMIENTO Y UTILIZACIÓN DE ACTIVOS A) RENTABILIDAD: NOMBRE RAZÓN FINANCIERA SIGNIFICADO Margen de Utilidad Utilidad Neta El porcentaje que le queda a la em- sobre Ventas Ventas presa de utilidad neta por cada peso que vende Rendimiento sobre Utilidad de Operación Mide el rendimiento logrado por los Activos Total Activos Promedio activos independientemente de quién los financió Rendimiento sobre Utd. Operación x Ventas el porcentaje que le queda de utili- Activos Ventas Activo dad de operación por cada peso invertido en activos en la empresa, dividido en margen y rotación Rendimiento sobre Utilidad Neta mide la tasa de rendimiento sobre Capital Contable Capital Contable la inversión de los accionistas Rendimiento sobre Utd .Neta x Ventas x Activo mide la tasa de rendimiento sobre Capital Contable Ventas Activo Capital la inversión de los accionistas, separada en margen, rotación y apalancamiento Razón Valor Mercado mide la relación entre el valor dado de: Valor en Libros por los inversionistas en la bolsa de valores y el valor contable de la empresa Razón Precio mide cuántas veces los inversionis- de: Utilidad tas están dispuestos a pagar una acción de la empresa sobre las utilidades de ésta B) LIQUIDEZ: NOMBRE RAZÓN FINANCIERA SIGNIFICADO Rotación de CxP Compras Netas a Crédito Número de veces que se lleva a CxP Promedio cabo el ciclo: comprar-pagar por un importe igual al promedio de las CxP a los proveedores en el periodo Periodo Promedio 360 Número de días promedio que la que de Pago Rotación de CxP empresa tarda en pagar sus cuentas a proveedores

- 2. Razón Circulante Activo Circulante Número de veces que el activo cir- Pasivo Circulante culante puede cubrir al pasivo circu- lante Prueba del Ácido Efectivo+CxC Número de veces que el activo cir- Pasivo Circulante culante más líquido cubre al pasivo circulante Rotación de CxC Ventas a Crédito Número de veces que en promedio CxC Promedio las CxC son generadas y cobradas durante el año Periodo Promedio de 360 Número de días que en promedio Cobro Rotación de CxC la empresa les cobra a sus clientes Rotación de Inventarios Costo de Ventas Número de veces promedio que la Inventarios Promedios empresa compra y vende sus inven- tarios en un periodo de tiempo Razón en Venta de 360 Número de días que en promedio Inventarios Rotación de Inventarios deben transcurrir para vender el inventario Rotación de CxP Compras Netas a Crédito Número de veces que se lleva a CxP Promedio cabo el ciclo: comprar-pagar por un importe igual al promedio de las CxP a los proveedores en el periodo Periodo Promedio 360 Número de días promedio que la que de Pago Rotación de CxP empresa tarda en pagar sus cuentas a proveedores Cobertura de Gastos Utilidad de Operación Mide cuántas veces la utilidad de Financieros Intereses operación cubre los gastos financie- ros Cobertura de Intereses Flujo de Operación Mide el número de veces que el en Efectivo Intereses efectivo generado por la operación logra pagar gastos financieros Cobertura de Utilidad de Operación Mide el número de veces que el Cargos Fijos Intereses + Pasivo Bancario efectivo generado por la operación logra cubrir los gastos financieros y otros compromisos de naturaleza fija Cobertura de Flujo Operación Mide el número de veces que el Cargos Fijos en efectivo generado por la operación Efectivo Intereses + Pasivo Bancario logra cubrir los gastos financieros y otros compromisos de naturaleza fija

- 3. C) APALANCAMIENTO: NOMBRE RAZÓN FINANCIERA SIGNIFICADO Deuda Total a Activo Pasivo Total Nos dice qué proporción de los acti- Total Activo Total vos o recursos han sido financiados por fuentes externas Deuda a Corto Plazo Pasivo a Corto Plazo Nos dice qué proporción de los acti- a Activo Total Activo Total vos han sido financiados por fuentes externas a Corto Plazo Deuda a Largo Plazo Pasivo a Largo Plazo Nos dice qué proporción de los acti- a Activo Total Activo Total vos han sido financiados por fuentes externas a Largo Plazo D) NIVEL DE UTILIZACIÓN DE ACTIVOS: NOMBRE RAZÓN FINANCIERA SIGNIFICADO Rotación de Activo Fijo Ventas eficiencia en la utilización de nuestra Activo Fijo capacidad instalada con respecto a ventas, medido en número de veces Rotación de Activos Ventas eficiencia en la utilización del activo Activo Total total con respecto a ventas, medido en número de veces Rotación de Inventario M.P. Utilizada número de veces que en promedio de Materia Prima Inventario Promedio de M.P. en el periodo, el almacén manda la materia prima a producción Días de Inventario 360 cuántos días en promedio en el de Materia Prima Rotación de Inventario de M.P. periodo tarda la materia prima en el almacén antes de ser procesada Rotación de Inventario Costo de Producción mide las veces que en promedio, en de Producto en Proceso Inventario Promedio de P.P. el periodo, se empieza a procesar y se termina el proces de producción Días de Inventario 360 cuántos días en promedio, en el de Producto en Proceso Rotación de Inventario de P.P. periodo, se tarda la empresa en empezar a procesar y terminar el proceso de producción Rotación de Inventario Costo de Ventas mide las veces que en promedio, en de Producto Terminado Inventario Promedio de P.T. el periodo, los inventarios de pro- ductos terminados son vendidos Días de Inventario 360 cuántos días dura en el periodo, el de Producto Terminado Rotación de Inventario de P.T. producto terminado en inventario antes de ser vendido