Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Material de apoyo_activos_fijos

Similar a Material de apoyo_activos_fijos (20)

Más de 313Mireya

Más de 313Mireya (20)

Último

Último (20)

Material de apoyo_activos_fijos

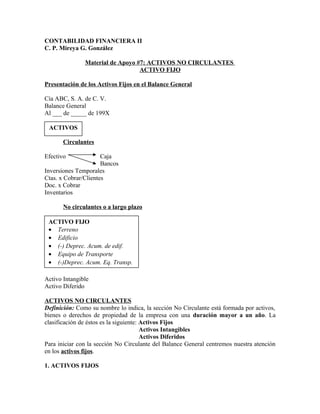

- 1. CONTABILIDAD FINANCIERA II C. P. Mireya G. González Material de Apoyo #7: ACTIVOS NO CIRCULANTES ACTIVO FIJO Presentación de los Activos Fijos en el Balance General Cía ABC, S. A. de C. V. Balance General Al ___ de _____ de 199X Circulantes Efectivo Caja Bancos Inversiones Temporales Ctas. x Cobrar/Clientes Doc. x Cobrar Inventarios No circulantes o a largo plazo Activo Intangible Activo Diferido ACTIVOS NO CIRCULANTES Definición: Como su nombre lo indica, la sección No Circulante está formada por activos, bienes o derechos de propiedad de la empresa con una duración mayor a un año. La clasificación de éstos es la siguiente: Activos Fijos Activos Intangibles Activos Diferidos Para iniciar con la sección No Circulante del Balance General centremos nuestra atención en los activos fijos. 1. ACTIVOS FIJOS ACTIVOS ACTIVO FIJO • Terreno • Edificio • (-) Deprec. Acum. de edif. • Equipo de Transporte • (-)Deprec. Acum. Eq. Transp.

- 2. Definición: Según el Boletín C-& de los PCGA (Inmuebles, maquinaria y equipo) los Activos Fijos son bienes tangibles que tienen por objeto a) el uso o usufructo de los mismos en beneficio de la entidad, b) la producción de artículos para su venta o para el uso de la propia entidad y c) la prestación de servicios a la entidad, a su clientela o al público en general. La adquisición de estos bienes denota el propósito de utilizarlos y no venderlos en el curso normal de las operaciones de la entidad. Para poder entender mejor este tema es necesario familiarizarse con ciertos términos: • Costo: Es el total del valor de la factura del activo más las erogaciones (salidas de dinero) ocasionadas para que el activo esté en condiciones de operar. • Vida útil: Es el tiempo que se estima durará el activo fijo. • Valor de desecho, rescate o recuperación: Es el valor que se estima tendrá el activo después de su vida útil. • Gasto por depreciación: Es el valor del activo que se usó o desquitó en el período. • Depreciación acumulada: Es el valor del activo que se usó o desquitó en toda su vida útil. • Mantenimiento: Es el total de las erogaciones que se hacen para mantener al activo en condiciones normales, no incrementa su vida útil y los gastos incurridos se van a gastos del período. • Adaptación o mejora: Es el total de las erogaciones que se hacen para incrementar la calidad del activo, incrementan la vida útil del activo al igual que el valor del mismo. • Adición: Son las erogaciones que se hacen para incrementar la cantidad de activo fijo, incrementan la vida útil además de incrementar el valor del activo fijo. APLICACIÓN DE LOS CONCEPTOS 1. Determinación del Costo de Adquisición de los Activos Fijos Como se mencionó anteriormente, el costo de adquisición de un activo fijo está formado por el precio neto pagado por los bienes, más todos los gastos necesarios para tener el activo en lugar y condiciones necesarias que permitan su funcionamiento, como los derechos y gastos de importación, fletes, seguros, gastos de instalación o acondicionamiento necesarios para que el activo comience a operar también forman parte del costo del activo. Asiento para reconocer la compra del Activo Fijo Suponga que adquiere una maquinaria con valor de $30,000 + IVA, además se pagaron gastos de transportación por $500 + IVA y gastos de instalación de $1,000 + IVA, la compañía pagó todo en efectivo El asiento a realizar sería el siguiente: Maquinaria $ 30, 000 Maquinaria/Fletes $ 500 Maquinaria/Instalación $ 1, 000

- 3. IVA por acreditar $ 4, 725 Bancos $ 36, 225 2. Depreciación de Activos Aún cuando los activos duren muchos años, con el tiempo tienden a volverse anticuados debido a cambios tecnológicos o quedar fuera de uso por desgaste, Según se van deteriorando o gastando esos activos, la disminución de su valor se carga a un gasto llamado depreciación. La depreciación indica el monto del costo o gasto que corresponde a cada período fiscal. Se distribuye el costo total del activo a lo largo de su vida útil, al asignar una parte del costo del activo a cada período fiscal. Métodos para Depreciar Activos Fijos Para poder determinar el gasto por depreciación, se han desarrollado dos métodos: a) Métodos lineales. 1. Método de línea recta 2. Método de unidades producidas b) Métodos acelerados: 1. Método de dobles saldos decrecientes 2. Método de la suma de años dígito Explicación de los métodos de Depreciación a) Métodos lineales. Como su nombre lo indica deprecia una cantidad uniforme durante toda la vida útil; en esta clasificación entran: 1. Método de línea recta: Lleva una cantidad constante (igual) a gastos durante toda su vida útil. Fórmula: Gasto por depreciación = Costo – Valor de Rescate Vida útil 2. Método de unidades producidas: Lleva a gastos una cantidad similar durante toda la vida útil, este método es común que se use en autos o maquinaria. Fórmula: Gasto por depreciación = Costo – Valor de Rescate Uds producidas, kms, horas b) Métodos acelerados: Deprecia una cantidad mayor al inicio, pues suponen que el activo ayuda más cuando es nuevo; en esta clasificación estarían los métodos: 1. Método de dobles saldos decreciente: Este método deprecia más al inicio, y deprecia el doble de la tasa de línea recta, por eso mismo se le conoce como dos veces la tasa del la línea recta. En este método no se reduce el valor de desecho o de Lo que se estima dará el A. F. en su vida útil

- 4. recuperación del costo del activo para obtener la cantidad a depreciar, a diferencia de los dos anteriores que si lo hacen. Fórmula: 100% x 2 Vida útil 2. Método de la suma de años dígito: Al igual que el anterior este método deprecia una cantidad mayor al inicio, mediante el cálculo de un factor que se obtiene de la siguiente forma: Fórmula: n(n + 1) Donde “n” es la vida útil del bien a depreciar 2 El resultado arrojado con la anterior fórmula se divide entre el número de años que faltan para depreciarse y el resultado de multiplicar por la cantidad a depreciar (Costo – Valor de Rescate) Asiento para reconocer el gasto por depreciación. Gasto por Depreciación $ XXXXX Depreciación Acumulada $ XXXXX BAJA DE ACTIVO FIJO A los activos se les puede dar de baja al desecharlos, venderlos o entregarlos a cambio de uno nuevo. Al contabilizar la baja de un activo fijo, se deben eliminar en los libros tanto el activo como la depreciación acumulada. Sin importar cuál sea la forma de dar de baja un activo, solo se pueden presentar 3 situaciones: 1. Se obtiene utilidad. 2. Se produce una pérdida. 3. No se produce ni utilidad ni pérdida. Las fórmulas para determinar la utilidad o pérdida que se realizan en la cancelación de un activo fijo son las siguientes: Paso 1. OBTENGO EL VALOR EN LIBROS Costo – Depreciación Acumulada = Valor en Libros Paso 2. DETERMINACIÓN DE LA GANANCIA O PÉRDIDA Efectivo Recibido – Valor en Libros = # positivo Ganancia obtenida # negativo Pérdida Incurrida Como se mencionó en el primer párrafo referente a las bajas de Activo Fijo, se determinó que un activo se da de baja cuando se desecha, vende o intercambia por uno nuevo. Nos enfocaremos principalmente en 2 de estas 2 situaciones: La venta y el intercambio. Situación 1: VENTA DEL ACTIVO

- 5. Cuando se vende un activo fijo se debe realizar lo siguiente al hacer el asiento de la transacción, independientemente del método de depreciación que se utilice: a. Se carga la depreciación acumulada que se tenga a la fecha de la venta b. Se abona el valor del activo fijo (costo) c. Se carga a bancos el efectivo recibido por el activo d. Se abona un IVA por Pagar (calculado sobre el monto al que se vendió) e. Por diferencia se obtendría la ganancia o pérdida en la operación El asiento al realizar esta transacción sería el siguiente: Supuesto 1: Se vendió con ganancia Bancos $ XXXXX Depreciación Acumulada $ XXXXX Activo Fijo $ XXXXX IVA por pagar $ XXXXX Ganancia en venta de Activo Fijo $ XXXXX Supuesto 2: Se vendió con pérdida Bancos $ XXXXX Depreciación Acumulada $ XXXXX Pérdida en Venta de Activo Fijo $ XXXXX Activo Fijo $ XXXXX IVA por pagar $ XXXXX Situación 2: INTERCAMBIO DEL ACTIVO FIJO Al adquirir un activo nuevo, por lo general, se entrega el antiguo como pago parcial, a cambio se recibe un crédito para rebajar el costo del nuevo. Cuando se presenta un intercambio de Activo Fijo, se pueden producir 2 situaciones: a) Utilidad cuando la bonificación por la entrega es mayor que el valor en libros del activo entregado a cambio. b) Pérdida cuando la bonificación es menor que el valor en libros del activo entregado a cambio. Al hacer el asiento de la transacción es importante realizar lo siguiente: a. Se carga la depreciación acumulada del activo viejo a la fecha del intercambio b. Se carga el costo del activo nuevo c. Se carga el IVA por Acreditar del activo nuevo d. Se abona el costo del activo viejo e. Se anona la cuenta de bancos por la diferencia entre el costo de la maquinaria nueva y la bonificación recibida; ambas cantidades deben tener IVA f. Se abona un IVA por Pagar proveniente de la Bonificación recibida g. Por diferencia se obtiene la Pérdida o la Ganancia. Supuesto 1: Utilidad en el Intercambio del Activo

- 6. Activo Fijo Nuevo $ XXXXX IVA x Acreditar Deprec. Acum. (A F. viejo) $ XXXXX Activo Fijo Viejo $ XXXXX Bancos $ XXXXX IVA x Pagar $ XXXXX Ganancia en Intercambio de A. F. $ XXXXX Supuesto 2: Pérdida en Intercambio del Activo Activo Fijo Nuevo $ XXXXX IVA x Acreditar $ XXXXX Deprec. Acum. (A F. viejo) $ XXXXX Pérdida en Intercambio de A. F. Activo Fijo Viejo $ XXXXX Bancos $ XXXXX IVA x Pagar $ XXXXX EJERCICIO DE INTEGRACIÓN DE CONCEPTOS: Activo Fijo La Compañía SANTANDER, S. A. se dedica a la fabricación de botellas, el 1 de mayo de 1997 adquirió una máquina especializada para este fin. El costo de la máquina fue de $ 900, 000 más IVA, además se pagaron fletes de $ 10, 000 (IVA incluido), se pagó un seguro de $ 5, 000 más IVA y se incurrieron en gastos de instalación de $ 13, 000 más IVA, la vida útil de la máquina es de 10 años y su valor de rescate es de $ 80, 000. Se pide: a) Determine el valor de la maquinaria y realice el asiento a la fecha de la adquisición. b) Determine el gasto por depreciación al 31 de diciembre de 1997, utilizando el método de depreciación de unidades producidas, estimando un total de unidades a producir de 1, 000, 000 y que durante el periodo se produjeron 58, 000 unidades. c) Determine el gasto por depreciación y la depreciación acumulada al 31 de diciembre de 1998 utilizando el método de dobles saldos decrecientes. d) Determine el gasto por depreciación y la depreciación acumulada al 31 de mayo de 1999 suponiendo que la empresa utiliza el método de línea recta. e) Suponga que el 31 de mayo de 1999 la empresa decide vender la maquinaria a $450, 000, sin incluir el IVA. f) Suponga que el 31 de mayo de 1999 la empresa determina que en el mercado existen prototipos de maquinaria que pueden eficientizar su operación, y debe intercambiarla por un activo nuevo, la bonificación recibida será de $350, 000 + IVA.