Desarrollo económico de Malasia y Lecciones para el Peru[1].docx

Mapa de clases de auditoria.docx

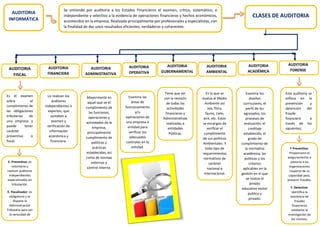

1. AUDITORIA

INFORMÁTICA

Se entiende por auditoria a los Estados Financieros el examen, critico, sistemático, e

independiente y selectivo a la evidencia de operaciones financieras y hechos económicos,

acontecidos en la empresa. Realizada principalmente por profesionales y especialistas, con

la finalidad de dar unos resultados eficientes, verdaderos y coherentes.

CLASES DE AUDITORIA

AUDITORIA

FINANCIERA

AUDITORIA

ADMINISTRATIVA

AUDITORIA

OPERATIVA

AUDITORIA

GUBERNAMENTAL

AUDITORIA

AMBIENTAL

AUDITORIA

ACADÉMICA

AUDITORIA

FISCAL

AUDITORIA

FORENSE

Es el examen

sobre el

cumplimiento de

las obligaciones

tributarias de

una empresa y

puede tener

carácter

preventivo o

fiscal.

E. Preventivo: es

voluntario y

realizan auditores

independientes

especializados en

tributación.

E. Fiscalizador: es

obligatorio y lo

dispone la

Administración

Tributaria para ver

la veracidad de

resultados.

Lo realizan los

auditores

independientes o

expertos, que

someten a

examen y

verificación de

información

económica y

financiera.

Mayormente es

aquel que ve el

cumplimiento de

las funciones,

operaciones y

actividades de la

empresa,

principalmente

cumplimiento de

políticas y

prácticas

establecidas, así

como de normas

externas y

control interno.

Examina las

áreas de

funcionamiento

y/u

operaciones de

una empresa o

entidad para

verificar los

adecuados

controles en la

entidad.

Tiene que ver

con la revisión

de todas las

actividades

financieras y

Administrativas

realizadas a

entidades

Públicas.

Es lo que se

evalúa al Medio

Ambiente así

sea, flora,

fauna, cielo,

aire, etc. Estos

se encargan de

verificar el

cumplimiento

de sus políticas

Ambientales. Y

todo tipo de

requerimientos

normativos de

carácter

nacional e

internacional.

Examina los

diseños

curriculares, el

perfil de los

egresados, los

procesos de

evaluación, el

creditaje

establecido, el

grado de

cumplimiento de

la normativa

académica, las

políticas y los

criterios

aplicables en la

gestión en el que

se realiza el

ámbito

educativo sector

publico y

privado.

Esta auditoria se

enfoca en la

prevención y

detención del

fraude

financiero a

través de los

siguientes:

F Preventivo:

Proporciona el

aseguramiento o

asesoría a las

organizaciones

respecto de su

capacidad para,

prevenir fraudes.

F. Detectiva:

Identifica la

existencia de

fraudes

financieros

mediante la

investigación de

los mismos.