Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a 1er. Paquete Tributario 2016

Similar a 1er. Paquete Tributario 2016 (20)

Más de Christian André Paredes Montoya

Más de Christian André Paredes Montoya (17)

Último

Último (20)

1er. Paquete Tributario 2016

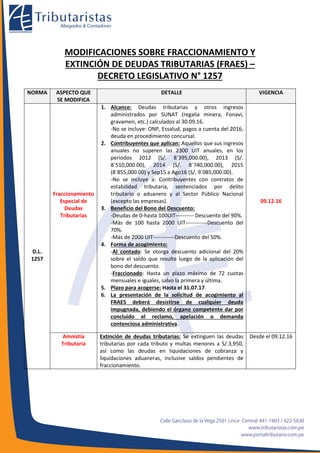

- 1. MODIFICACIONES SOBRE FRACCIONAMIENTO Y EXTINCIÓN DE DEUDAS TRIBUTARIAS (FRAES) – DECRETO LEGISLATIVO N° 1257 NORMA ASPECTO QUE SE MODIFICA DETALLE VIGENCIA D.L. 1257 Fraccionamiento Especial de Deudas Tributarias 1. Alcance: Deudas tributarias y otros ingresos administrados por SUNAT (regalía minera, Fonavi, gravamen, etc.) calculados al 30.09.16. -No se incluye: ONP, Essalud, pagos a cuenta del 2016, deuda en procedimiento concursal. 2. Contribuyentes que aplican: Aquellos que sus ingresos anuales no superen las 2300 UIT anuales, en los períodos 2012 (S/. 8´395,000.00), 2013 (S/. 8´510,000.00), 2014 (S/. 8´740,000.00), 2015 (8´855,000.00) y Sep15 a Ago16 (S/. 9´085,000.00). -No se incluye a: Contribuyentes con contratos de estabilidad tributaria, sentenciados por delito tributario o aduanero y al Sector Público Nacional (excepto las empresas). 3. Beneficio del Bono del Descuento: -Deudas de 0-hasta 100UIT---------- Descuento del 90%. -Más de 100 hasta 2000 UIT------------Descuento del 70%. -Más de 2000 UIT------------Descuento del 50%. 4. Forma de acogimiento: -Al contado: Se otorga descuento adicional del 20% sobre el saldo que resulte luego de la aplicación del bono del descuento. -Fraccionado: Hasta un plazo máximo de 72 cuotas mensuales e iguales, salvo la primera y última. 5. Plazo para acogerse: Hasta el 31.07.17. 6. La presentación de la solicitud de acogimiento al FRAES deberá desistirse de cualquier deuda impugnada, debiendo el órgano competente dar por concluido el reclamo, apelación o demanda contenciosa administrativa. 09.12.16 Amnistía Tributaria Extinción de deudas tributarias: Se extinguen las deudas tributarias por cada tributo y multas menores a S/.3,950, así como las deudas en liquidaciones de cobranza y liquidaciones aduaneras, inclusive saldos pendientes de fraccionamiento. Desde el 09.12.16

- 2. MODIFICACIONES AL IMPUESTO A LA RENTA – DECRETO LEGISLATIVO Nro. 1258 NORMA MODIFICACIÓN DESCRIPCIÓN CONDICIONES VIGENCIA Se podrá deducir como gasto: a) Arrendamiento y/o subarrendamiento de inmuebles. 30% de la renta convenida. b) Intereses de crédito hipotecarios para primera vivienda Deducción de intereses de un solo crédito hipotecario para primera vivienda por cada contribuyente. c) Honorarios profesionales de médicos y odontólogos por servicios prestados en el país (renta de cuarta categoría). 30% de los honorarios profesionales. d) Servicios prestados en el país que califiquen como rentas de cuarta categoría (No dietas). 30% de la contraprestación pactada. e) Las aportaciones al Seguro Social de Salud que se paguen por las trabajadoras del hogar. Ganancia de Capital por personas naturales y sucesiones indivisas No Proveniente de de la enajenación de inmuebles. TASA: 5%. Obligatoriedad de Libros y/o Registros Los contribuyentes que en el ejercicio gravable anterior o en curso del ejercicio hubieran percibido rentas brutas de segunda categoría, que excedan 20 UIT, deberán llevar Libro de Ingresos, de acuerdo a lo señalado por SUNAT. Retención de Quinta Categoría La retención que efectúan las personas naturales y jurídicas que paguen rentas de quinta categoría, se disminuirá en el importe de la deducción al monto fijo (7 UIT). Se ha eliminado la excepción de no presentar declaración jurada de los perceptores de quinta categoría. LIMITACIONES Rentas de Cuarta y Quinta Categoría 01 de enero de 2017 D. L. Nro. 1258 La deducción de los gastos, se deducirán en el ejercicio gravable que se paguen y no podrán exceder en conjunto de las tres (3) UIT por cada ejercicio. i) Se encuentren sustentados en comprobantes de pago que otorguen derecho a deducir gasto y sean emitidos electrónicamente y/o en recibos por arrendamiento que apruebe la SUNAT. Este apartado será exigible a partir de la entrada en vigencia de la resolución de SUNAT que establezca los supuestos en los cuales no se requiere el comprobante electrónico. No se considerarán los comprobantes que: - Tengan la condición de no habido. - SUNAT le haya notificado la baja de su inscripción en el RUC. ii) El pago del servicio, se haya realizado utilizando las medios de pago.

- 3. MODIFICACIONES AL IMPUESTO GENERAL A LAS VENTAS DECRETO LEGISLATIVO Nro. 1259 NORMA ASPECTO QUE SE MODIFICA DETALLE VIGENCIA D.L. 1259 Régimen Especial de Recuperación Anticipada del IGV para promover la adquisición de bienes de capital (Ley Nro. 30296) Alcance: Devolución del crédito fiscal generado en la importación o compra de bienes de capital nuevos. Contribuyentes que aplican: - Nivel de ventas anuales hasta 300 UIT. - Realizar actividades productivas de bienes y servicios gravados con el IGV o exportaciones. - Debe estar inscrito como microempresa o pequeña empresa en el REMYPE Desde el 01/01/2017, hasta el 31/12/2020.