Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Paquetes PPK (Modificaciones al Código Tributario)

Similar a Paquetes PPK (Modificaciones al Código Tributario) (20)

Más de Christian André Paredes Montoya

Más de Christian André Paredes Montoya (20)

Último

Último (20)

Paquetes PPK (Modificaciones al Código Tributario)

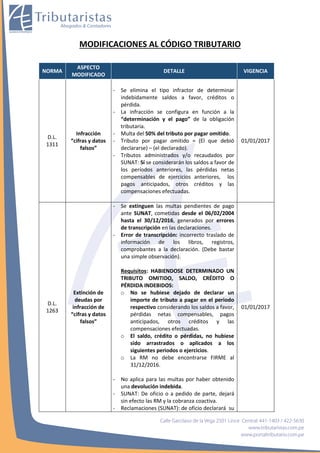

- 1. MODIFICACIONES AL CÓDIGO TRIBUTARIO NORMA ASPECTO MODIFICADO DETALLE VIGENCIA D.L. 1311 Infracción “cifras y datos falsos” - Se elimina el tipo infractor de determinar indebidamente saldos a favor, créditos o pérdida. - La infracción se configura en función a la “determinación y el pago” de la obligación tributaria. - Multa del 50% del tributo por pagar omitido. - Tributo por pagar omitido = (El que debió declararse) – (el declarado). - Tributos administrados y/o recaudados por SUNAT: Sí se considerarán los saldos a favor de los períodos anteriores, las pérdidas netas compensables de ejercicios anteriores, los pagos anticipados, otros créditos y las compensaciones efectuadas. 01/01/2017 D.L. 1263 Extinción de deudas por infracción de “cifras y datos falsos” - Se extinguen las multas pendientes de pago ante SUNAT, cometidas desde el 06/02/2004 hasta el 30/12/2016, generados por errores de transcripción en las declaraciones. - Error de transcripción: incorrecto traslado de información de los libros, registros, comprobantes a la declaración. (Debe bastar una simple observación). Requisitos: HABIENDOSE DETERMINADO UN TRIBUTO OMITIDO, SALDO, CRÉDITO O PÉRDIDA INDEBIDOS: o No se hubiese dejado de declarar un importe de tributo a pagar en el periodo respectivo considerando los saldos a favor, pérdidas netas compensables, pagos anticipados, otros créditos y las compensaciones efectuadas. o El saldo, crédito o pérdidas, no hubiese sido arrastrados o aplicados a los siguientes periodos o ejercicios. o La RM no debe encontrarse FIRME al 31/12/2016. - No aplica para las multas por haber obtenido una devolución indebida. - SUNAT: De oficio o a pedido de parte, dejará sin efecto las RM y la cobranza coactiva. - Reclamaciones (SUNAT): de oficio declarará su 01/01/2017

- 2. procedencia. - TF: Verificará los requisitos y dejará sin efecto la RM, declarará fundada la apelación de puro derecho o revocará la RI. - PJ: A pedido de parte, devolverá los actuados a la SUNAT para que verifique los requisitos. D.L. 1311 Infracciones en materia de PT Art. 177, núm. 27: “No exhibir o no presentar la documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley del Impuesto a la Renta o, de ser el caso, su traducción al castellano; que, entre otros, respalde las declaraciones juradas informativas Reporte Local, Reporte Maestro y/o Reporte País por País”. Multa: 0,6% de los IN 01/01/2017 D.L. 1311 Suspensión de la prescripción - En reclamaciones o apelaciones: o La suspensión del plazo de prescripción opera únicamente durante los plazos máximos para resolver dichos recursos (Reclamación: 9 meses / Apelación: 12 meses). o El cómputo de la prescripción se reanudará a partir del día siguiente del vencimiento de aquellos plazos. - Aplicable para las Reclamaciones interpuestas a partir del 31/12/2016 y, sus respectivas apelaciones. 01/01/2017 D.L. 1263 Suspensión de intereses moratorios Se suspenderá el cómputo de intereses moratorios cuando la Administración Tributaria o el Tribunal Fiscal se excedan del plazo máximo legal para resolver los recursos de reclamación, apelación o de cumplimiento, según corresponda; siempre que la demora fuese por causa atribuible a dichos órganos. 11/12/2016 D.L. 1263 Domicilio procesal electrónico - El domicilio procesal electrónico será un buzón electrónico habilitado para realizar las notificaciones electrónicas. - Será asignado a cada contribuyente para sus procedimientos ante la SUNAT o ante el Tribunal Fiscal. - Cuando sea posible la notificación en el 11/12/2016

- 3. domicilio procesal electrónico, no tendrá efecto que se señale un domicilio procesal físico. D.L. 1311 Queja en fiscalización o verificación Se puede interponer hasta que se notifique la RD, RM o Resolución que resuelva la solicitud no contenciosa de devolución. 01/01/2017 D.L. 1263 Requisitos de admisibilidad de Recursos de Reclamación Se elimina el requisito de contar con autorización de letrado, consignar su nombre, firma y número de registro hábil, así como la hoja de información sumaria. 11/12/2016 D.L. 1263 Requisitos de admisibilidad de Recursos de Apelación - Se elimina el requisito de contar con autorización de letrado, consignar su nombre, firma y número de registro hábil, así como la hoja de información sumaria. - Se establece como requisito la afiliación a notificación por medio electrónico del Tribunal Fiscal. 11/12/2016 D.L. 1263 Admisión de medios probatorios extemporáneos en apelación Cuando se deba acreditar el pago, se admitirá como alternativa a éste, la presentación de carta fianza por el monto de la deuda impugnada vinculada a las pruebas no presentadas, actualizada hasta por 12 meses o 18 meses (precios de transferencia) o 20 días hábiles (resoluciones de multa que sustituyen comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimientos u oficinas profesionales). 11/12/2016 D.L. 1263 Uso de la palabra - Se podrá solicitar el uso de la palabra dentro de los 30 días hábiles de interpuesta la apelación. Antes el plazo era de 5 días hábiles. 11/12/2016 D.L. 1311 Sanciones de internamiento temporal de vehículos, comiso de bienes y cierre temporal de establecimiento - Reclamación: Fuera de plazo: Se admite la posibilidad de presentar carta fianza por 20 días. (DL 1263) - Apelación: Plazo para presentar alegatos: 1 día. (D.L.1311) 11/12/2016 01/01/2017

- 4. D.L. 1263 Vicios de nulidad en la resolución apelada Ahora el Tribunal Fiscal no solo deberá declarar la nulidad de la resolución impugnada, sino que además deberá pronunciarse sobre el fondo del asunto, siempre que cuente con los elementos para ello; caso contrario, dispondrá la reposición del procedimiento al momento en que se produjo el vicio de nulidad. 11/12/2016 D.L. 1263 Impugnaciones contra resoluciones que se pronuncien sobre solicitudes no contenciosas - No requieren autorización de letrado 11/12/2016 D.L. 1263 Impugnación contra resoluciones de cumplimiento La impugnación se realizará vía recurso de apelación, dentro del plazo de 15 días hábiles siguientes a su notificación. El Tribunal Fiscal resolverá en un plazo de 6 meses. 11/12/2016 D.L. 1315 Asistencia administrativa mutua Facultad de SUNAT para solicitar y prestar asistencia mutua a la autoridad competente, según Convenios Internacionales: a) Intercambio de información: que puede ser a solicitud, espontánea y automática; también puede realizarse por medio de fiscalizaciones simultáneas y en el extranjero; b) Asistencia en el cobro de deuda tributaria incluyendo el establecimiento de medidas cautelares. c) Notificación de documentos 01/01/2017 D.L. 1315 Plazo de conservación de información relacionada a la OT y los sistemas o medios de almacenamient o de información Plazo de 5 años o el plazo prescriptorio, el que resulte mayor. 01/01/2017

- 5. NORMA SE DEROGAN LAS SIGUIENTES INFRACCIONES: VIGENCIA D.L. 1263 Art. 173, num 3 Obtener dos o más números de inscripción para un mismo registro. 11/12/2016 D.L. 1263 Art. 173, num 4 Utilizar dos o más números de inscripción o presentar certificado de inscripción y/o identificación del contribuyente falsos o adulterados en cualquier actuación que se realice ante la Administración Tributaria o en los casos en que se exija hacerlo. 11/12/2016 D.L. 1263 Art. 173, num 6 No consignar el número de registro del contribuyente en las comunicaciones, declaraciones informativas u otros documentos similares que se presenten ante la Administración Tributaria. 11/12/2016 D.L. 1263 Art. 174, num 6 No obtener el comprador los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por las compras efectuadas, según las normas sobre la materia. 11/12/2016 D.L. 1263 Art. 174, num 7 No obtener el usuario los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por los servicios que le fueran prestados, según las normas sobre la materia. 11/12/2016 D.L. 1263 Art. 176, num 3 Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta. 11/12/2016 D.L. 1263 Art. 176, num 5 Presentar más de una declaración rectificatoria relativa al mismo tributo y período tributario. 11/12/2016 D.L. 1263 Art. 176, num 6 Presentar más de una declaración rectificatoria de otras declaraciones o comunicaciones referidas a un mismo concepto y período. 11/12/2016 D.L. 1263 Art. 176, num 7 Presentar las declaraciones, incluyendo las declaraciones rectificatorias, sin tener en cuenta los lugares que establezca la Administración Tributaria. 11/12/2016 D.L. 1263 Art. 178, num 5 No pagar en la forma o condiciones establecidas por la Administración Tributaria o utilizar un medio de pago distinto de los señalados en las normas tributarias, cuando se hubiera eximido de la obligación de presentar declaración jurada. 11/12/2016 ************************ AE TRIBUTARISTAS & CORPORATIVOS