5 2016 01 12_mat_shcp2a anexo 5 cantidades actualizadas cfiscal

•

0 recomendaciones•12 vistas

Modificación al Anexo 5 de la Resolución Miscelánea Fiscal para 2014 Contenido A. Cantidades actualizadas establecidas en el Código. B. Regla 9.6. de la Resolución Miscelánea Fiscal para 2016.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (19)

Similar a 5 2016 01 12_mat_shcp2a anexo 5 cantidades actualizadas cfiscal

Similar a 5 2016 01 12_mat_shcp2a anexo 5 cantidades actualizadas cfiscal (20)

Último

Último (20)

5 2016 01 12_mat_shcp2a anexo 5 cantidades actualizadas cfiscal

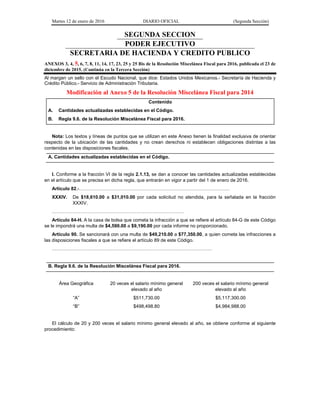

- 1. Martes 12 de enero de 2016 DIARIO OFICIAL (Segunda Sección) SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXOS 3, 4, 5, 6, 7, 8, 11, 14, 17, 23, 25 y 25 Bis de la Resolución Miscelánea Fiscal para 2016, publicada el 23 de diciembre de 2015. (Continúa en la Tercera Sección) Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Hacienda y Crédito Público.- Servicio de Administración Tributaria. Modificación al Anexo 5 de la Resolución Miscelánea Fiscal para 2014 Contenido A. Cantidades actualizadas establecidas en el Código. B. Regla 9.6. de la Resolución Miscelánea Fiscal para 2016. Nota: Los textos y líneas de puntos que se utilizan en este Anexo tienen la finalidad exclusiva de orientar respecto de la ubicación de las cantidades y no crean derechos ni establecen obligaciones distintas a las contenidas en las disposiciones fiscales. A. Cantidades actualizadas establecidas en el Código. I. Conforme a la fracción VI de la regla 2.1.13, se dan a conocer las cantidades actualizadas establecidas en el artículo que se precisa en dicha regla, que entrarán en vigor a partir del 1 de enero de 2016. Artículo 82.-…………………………………………………………………………………… XXXIV. De $18,610.00 a $31,010.00 por cada solicitud no atendida, para la señalada en la fracción XXXIV. ………………………………………………………………………… Artículo 84-H. A la casa de bolsa que cometa la infracción a que se refiere el artículo 84-G de este Código se le impondrá una multa de $4,590.00 a $9,190.00 por cada informe no proporcionado. Artículo 90. Se sancionará con una multa de $49,210.00 a $77,350.00, a quien cometa las infracciones a las disposiciones fiscales a que se refiere el artículo 89 de este Código. ………………………………………………………………………………………… B. Regla 9.6. de la Resolución Miscelánea Fiscal para 2016. Área Geográfica 20 veces el salario mínimo general elevado al año 200 veces el salario mínimo general elevado al año “A” $511,730.00 $5,117,300.00 “B” $498,498.80 $4,984,988.00 El cálculo de 20 y 200 veces el salario mínimo general elevado al año, se obtiene conforme al siguiente procedimiento:

- 2. (Segunda Sección) DIARIO OFICIAL Martes 12 de enero de 2016 Área Geográfica vigente al 30 de septiembre de 2015 20 veces el salario mínimo general vigente del 1 de enero al 31 de marzo de 2015 20 veces el salario mínimo general vigente del 1 de abril al 30 de septiembre de 2015 20 veces el salario mínimo general vigente del 1 de octubre al 31 de diciembre de 2015 20 veces el salario mínimo general elevado al año 200 veces el salario mínimo general elevado al año 1 2 3 4 5=(2+3+4) 6=(5*10) “A” 126,180.00 256,566.00 128,984.00 511,730.00 5,117,300.00 “B” 119,610.00 249,904.80 128,984.00 498,498.80 4,984,988.00 Atentamente. Ciudad de México a 14 de diciembre de 2015.- El Jefe del Servicio de Administración Tributaria, Aristóteles Núñez Sánchez.- Rúbrica.