Mi libro (actividades teóricas)

•Descargar como DOCX, PDF•

0 recomendaciones•88 vistas

Actividades académicas para estudiantes de educación media

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Mi libro (actividades teóricas)

Similar a Mi libro (actividades teóricas) (20)

Último

Último (20)

Mi libro (actividades teóricas)

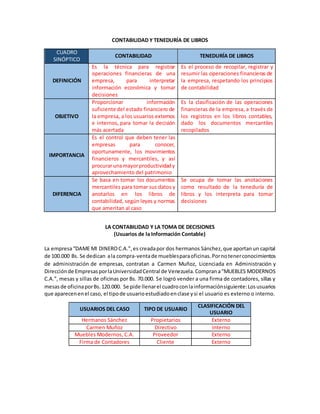

- 1. CONTABILIDAD Y TENEDURÍA DE LIBROS CUADRO SINÓPTICO CONTABILIDAD TENEDURÍA DE LIBROS DEFINICIÓN Es la técnica para registrar operaciones financieras de una empresa, para interpretar información económica y tomar decisiones Es el proceso de recopilar, registrar y resumir las operaciones financieras de la empresa, respetando los principios de contabilidad OBJETIVO Proporcionar información suficiente del estado financiero de la empresa, a los usuarios externos e internos, para tomar la decisión más acertada Es la clasificación de las operaciones financieras de la empresa, a través de los registros en los libros contables, dado los documentos mercantiles recopilados IMPORTANCIA Es el control que deben tener las empresas para conocer, oportunamente, los movimientos financieros y mercantiles, y así procurarunamayorproductividady aprovechamiento del patrimonio DIFERENCIA Se basa en tomar los documentos mercantiles para tomar sus datos y anotarlos en los libros de contabilidad, según leyes y normas que ameritan al caso Se ocupa de tomar las anotaciones como resultado de la teneduría de libros y los interpreta para tomar decisiones LA CONTABILIDAD Y LA TOMA DE DECISIONES (Usuarios de la Información Contable) La empresa“DAME MI DINEROC.A.”,es creadapor dos hermanos Sánchez, que aportanun capital de 100.000 Bs. Se dedican ala compra-ventade mueblesparaoficinas.Pornotenerconocimientos de administración de empresas, contratan a Carmen Muñoz, Licenciada en Administración y Direcciónde EmpresasporlaUniversidadCentral de Venezuela.Comprana“MUEBLES MODERNOS C.A.”, mesas y sillas de oficinas por Bs. 70.000. Se logró vender a una firma de contadores, sillas y mesasde oficinaporBs.120.000. Se pide llenarel cuadroconlainformaciónsiguiente:Losusuarios que aparecenenel caso, el tipode usuarioestudiadoenclase ysi el usuario es externo o interno. USUARIOS DEL CASO TIPO DE USUARIO CLASIFICACIÓN DEL USUARIO Hermanos Sánchez Propietarios Externo Carmen Muñoz Directivo Interno Muebles Modernos, C.A. Proveedor Externo Firma de Contadores Cliente Externo

- 2. CARACTERÍSTICAS DE LA INFORMACIÓN CONTABLE CASOS CARACTERÍSTICA La empresaestimaunposible precio,yaunque el valornose declara exacta o inexacta, se describe con claridad y precisión. FIABILIDAD Una empresadecidenomostrarlosimpuestosdiferidos,debidoaque considera que los usuarios no son capaces de comprender tal información financiera. COMPRENSIBILIDAD Un fabricante de Yates, vende un yate de lujo al Banco por Bs. 1.200.000 yen el mismomomento,firmaunacuerdoparacomprarlo al cabo de un año por Bs. 1.400.000. Al final no se puede considerar un ingresoporventas,porque enrealidadfue unpréstamoal Banco. ESENCIA SOBRE LA FORMA La empresa usa la información del ingreso del periodo actual como base para predecir el ingreso de periodos futuros. RELEVANCIA En el año 2016, antes de que los Estados Financieros del año 2015 fueranaprobadosparasu publicación,la empresadescubrióunerror en el cálculo de gastos por depreciación. La Dirección dejó pasar el error. MATERIALIDAD O IMPORTANCIA RELATIVA