Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Similar a Contabilidad de los comerciantes

Similar a Contabilidad de los comerciantes (20)

Más de Andrea26Ramirez

Más de Andrea26Ramirez (20)

Último

Último (20)

Contabilidad de los comerciantes

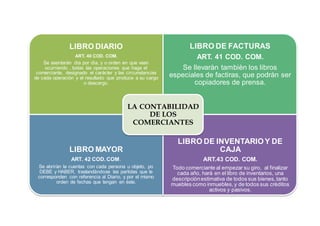

- 1. LIBRO DIARIO ART. 40 COD. COM. Se asentaràn dìa por dìa, y o orden en que vaan ocurriendo , todas las operaciones que haga el comerciante, designado el caràcter y las circunstancias de cada operaciòn y el resultado que produce a su cargo o descargo. LIBRO DE FACTURAS ART. 41 COD. COM. Se llevaràn tambièn los libros especiales de factiras, que podràn ser copiadores de prensa. LIBRO MAYOR ART. 42 COD.COM. Se abriràn la cuentas con cada persona u objeto, po DEBE y HABER, traslandàndose las partidas que le corresponden con referencia al Diario, y por el mismo orden de fechas que tengan en èste. LIBRO DE INVENTARIOY DE CAJA ART.43 COD. COM. Todo comerciante al empezar su giro, al finalizar cada año, harà en el libro de inventarios, una descripciònestimativa de todos sus bienes,tanto muebles como inmuebles,y de todos sus crèditos activos y pasivos. LA CONTABILIDAD DE LOS COMERCIANTES