Recomendados

Más contenido relacionado

Similar a Artículo 175 numeral 8 y 9.pptx

Similar a Artículo 175 numeral 8 y 9.pptx (20)

Último

Último (13)

Artículo 175 numeral 8 y 9.pptx

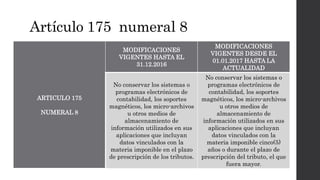

- 1. Artículo 175 numeral 8 ARTICULO 175 NUMERAL 8 MODIFICACIONES VIGENTES HASTA EL 31.12.2016 MODIFICACIONES VIGENTES DESDE EL 01.01.2017 HASTA LA ACTUALIDAD No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los micro-archivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los micro-archivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible cinco(5) años o durante el plazo de prescripción del tributo, el que fuera mayor.

- 2. DETERMINACIÓN DE LA SANCIÓN • a) Una multa que se determina en función de un porcentaje (0.3% de los Ingresos Netos ) y se aplica solo para los sujetos que se encuentren en las Tablas I y II del Código Tributario. En estos casos, la multa no podrá ser menor al 10% de la UIT ni mayor a 12 UIT. • b) Una multa (0.3% de los Ingresos ) o el cierre para los sujetos que se encuentren en el Nuevo RUS. En este caso, se aplicará la sanción de cierre, salvo que el sujeto del Nuevo RUS efectúe el pago de la multa correspondiente antes de la notificación de la resolución de cierre.

- 3. APLICACIÓN PRÁCTICA La empresa San Clío S.A. pertenece al régimen general del Impuesto a la Renta y lleva contabilidad computarizada. En setiembre de 2013, se programa a este contribuyente una auditoría del ejercicio 2004, por lo que la Sunat efectúa el requerimiento correspondiente. Toda la documentación es presentada a los auditores designados en la fecha señalada. En el desarrollo de la auditoría, los auditores tributarios concluyen que la cantidad de operaciones era mucho mayor de lo que habían estimado por lo que replantean su estrategia de auditoría. A través de un nuevo requerimiento solicitan al contribuyente que proporcione copia de la base de datos de su libro de inventario permanente, de su libro de bancos y las cuentas corrientes de proveedores y clientes. La empresa traslada el pedido a su departamento de informática, el cual responde que tales archivos se han perdido. Nos consultan si se ha cometido alguna infracción, y de ser así, a cuánto asciende la multa.

- 4. CUADRO Nº 1 Gradualidad de la infracción del numeral 8 del artículo 175 del Código Tributario No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de infor- mación utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos Sanción según tablas Forma de subsanación y gradualidad Gradualidad de la multa que sustituye el cierre Voluntaria Inducida Categorías del Nuevo RUS Criterio de frecuencia I II III Sin pago Con pago Sin pago Con pago 1a oportunidad 2a oportunidad 3a oportunidad o más 0.3% delos IN 0.3% de los IN 0.3% de los I Rebaja del 100% 50% 80% Cierre Por dos (2) días, si se subsana de forma volun- taria o inducida y por cinco (5) días, si no se subsana. 1 5% UIT 8% UIT 50% UIT Sin posibilidad arebaja alguna 2 8% UIT 11% UIT 3 10% UIT 13% UIT 4 13% UIT 16% UIT 5 16% UIT 19% UIT

- 5. Solución: Si bien es cierto que la empresa San Clío S.A. cuenta con toda la documentación física que permitirá examinar sus operaciones, ella como contribuyente se encuentra obligada a contar con la base de datos informática que respalde los registros impresos, así lo dispone el numeral 4 del artículo 87 del Código Tributario. El propósito de esta obligación radica en que la base de datos o respaldos informáticos de esta, proporcionan una útil herramienta para obtener muestras en una auditoría, así como la rápida validación de la información impresa, ya que así es más fácil detectar inconsistencias. Por ejemplo, si se tratará de una suma larga de operaciones, el contar con los registros permitirá confirmar tal cálculo mediante una fórmula de suma, ya que, en su defecto, el auditor tendría que repetir la suma con una calculadora, con la demora y probabilidad de error que ello implica. Siendo así, la empresa San Clío S.A. al no contar con la base de datos de su libro de inventario permanente, del libro de bancos y de las cuentas corrientes de proveedores y clientes, habría incurrido en la infracción del numeral 11 del artículo 175 del Código Tributario, cuya multa es equivalente al 0.3% de los IN. Dicha sanción puede ser rebajada hasta en un 100%, quedando extinguida la multa, siempre que se cumpla con subsanar la infracción de forma voluntaria. De no ser así, la máxima sanción sería equivalente al 80%, si se paga la multa dentro del plazo establecido por la Sunat.

- 6. Artículo 175 numeral 9 Artículo 175 numeral 9 No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad.

- 7. DETERMINACIÓN DE LA SANCIÓN • a) Una multa que se determina en función de un porcentaje de la UIT (30% o 15%, tratándose de los sujetos de las Tablas I y II del Código Tributario, respectivamente). • b) Una multa (0.2% de los Ingresos) o el cierre para los sujetos que se encuentren en el Nuevo RUS. En este caso, se aplicará la sanción de cierre, salvo que el sujeto del Nuevo RUS efectúe el pago de la multa correspondiente antes de la notificación de la resolución de cierre.

- 8. APLICACIÓN PRÁCTICA La empresa San Antonio S.A. recibió el 21 de octubre de 2012 un requerimiento por parte de la Sunat, en el que le informa del inicio de una auditoría por Impuesto a la Renta del ejercicio 2005. El día de la auditoría se presenta todo lo solicitado y pasado unos días, el auditor designado solicita se le muestre los documentos que sustentan una serie de pagos efectuados. El contador que atiende la fiscalización señala que entregar la documentación demorará por lo menos un (1) día ya que esta se encuentra en un local arrendado a la empresa Lansa S.A. que está ubicada en el puerto del Callao. Al tomar conocimiento de lo manifestado por el contribuyente, el auditor le entrega un requerimiento solicitando se le informe la ubicación física de la documentación sustentatoria de las operaciones de la empresa, así como de los soportes magnéticos de la contabilidad computarizada. Al responder el nuevo requerimiento del auditor, se le informa de la ubicación física de lo requerido, pero se omite señalar que otra parte de la documentación se encuentra almacenada en un local anexo de la empresa San Antonio S.A. ¿Cuál sería la implicancia si se descubriera que no se comunicó todos los lugares donde la documentación se encuentra archivada? ¿De existir infracción tributaria a cuánto ascendería esta? Dato adicional: La empresa San Antonio tiene su domicilio fi scal en el Cercado de Lima.

- 9. Solución: • El hecho de que San Antonio S.A.no haya comunicado al auditor de la Sunat el lugar donde se llevan los libros, registros o programas de almacenamiento de información que sustenten su contabilidad, hace que incurra en la infracción del numeral 9 del artículo 175 del Código Tributario, la cual se encuentra sancionada con una multa equivalente al 30% de la 1 UIT, no gozando esta de ninguna rebaja.