Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (7)

Similar a Costos de los inventarios

Similar a Costos de los inventarios (20)

Costos de los inventarios

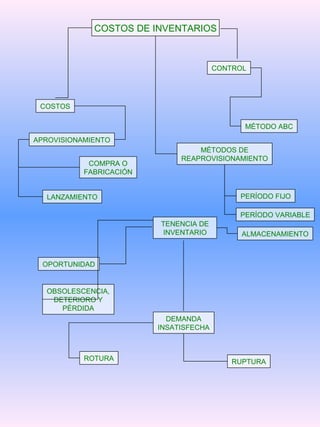

- 1. COSTOS DE INVENTARIOS CONTROL COSTOS MÉTODO ABC APROVISIONAMIENTO MÉTODOS DE REAPROVISIONAMIENTO COMPRA O FABRICACIÓN LANZAMIENTO PERÍODO FIJO PERÍODO VARIABLE TENENCIA DE INVENTARIO ALMACENAMIENTO OPORTUNIDAD OBSOLESCENCIA, DETERIORO Y PÉRDIDA DEMANDA INSATISFECHA ROTURA RUPTURA

- 2. COSTOS RELACIONADOS CON LOS INVENTARIOS 1. COSTOS DE = COSTO TOTAL DEL PEDIDO APROVISIONAMIENTO 1.1. COSTO DE COMPRA O DE FABRICACIÓN • Magnitud del pedido multiplicado por el costo unitario 1.2. COSTO DE LANZAMIENTO (O EMISIÓN DEL PEDIDO) • Correo, teléfono, mano de obra de compras/contabilidad, contratos, transporte, seguros, etc. 2. COSTOS DE TENENCIA DE INVENTARIO Costos proporcionales al inventario disponible físicamente en cualquier momento del tiempo.

- 3. 2.1. COSTO DE CAPITAL O COSTO DE OPORTUNIDAD 2.2. COSTO DE ALMACENAMIENTO • Seguros de materiales y/o almacenes, impuestos, personal, etc. 2.3. COSTO DE OBSOLESCENCIA, DETERIORO Y/O PÉRDIDA 3. COSTOS VINCULADOS A DEMANDA INSATISFECHA Costos que se tienen al carecer de inventario Suficiente para satisfacer la demanda en un Momento determinado. 3.1. COSTO DE ROTURA • Costos de no cumplir fechas: descuentos, indemnizaciones, etc. • El pedido se retrasa pero no se pierde. 3.2. COSTO DE RUPTURA • El pedido se pierde por el retraso producido, generando pérdida de oportunidades de negocio futuras, pérdida de imagen, etc.

- 4. COSTOS DE LOS INVENTARIOS EN LA ENTRADA O SALIDA DEL PROCESO Se identifican 4 costos: Costo de pedir el inventario (Cs). Costo de adquirir el inventario (Ca) o producirlo (Cp). Costo del mantenimiento del inventario (Ch). Costo de rotura del inventario (Cb).

- 5. COSTO DE UN INVENTARIO DE ENTRADA Dado por los siguientes costos: - Cs. Costo del suministro: que involucra los trámites administrativos del pedido. - Ca. Costo de adquirir el inventario de insumos e indirectos: que es el costo de pagarles a los proveedores por estos, es decir el precio de compra. - Ch. Costo de mantenimiento: tenerlos o poseerlos en un almacén, su manipulación, seguros, robos o pérdidas, garantías, obsolescencia o envejecimiento, impuestos, roturas físicas, vigilancia y el costo de oportunidad. - Cb, Costo de rotura de inventario: podría incurrirse en rotura de stocks, que es el costo de no contar con el inventario que paralizaría el proceso productivo.

- 6. COSTO DE UN INVENTARIO DE SALIDA -Cs. Costo de pedir al proceso los productos que se necesitan: es el costo que prepara el proceso para producir acciones administrativas y operativas para predisponer el proceso para el producto solicitado. - Cp. Producir el inventario de productos terminados. - Ch. Costo de poseerlo en un almacén: al igual que el costo de mantenimiento de insumos, con la diferencia de que el producto terminado tiene ya un valor agregado por el proceso. - Cb. Costo de rotura de stocks: que es el costo de no contar con el inventario que paralizaría las ventas con todas sus implicaciones.

- 7. -Los inventarios de los diferentes insumos y productos que maneja una empresa no tienen la misma importancia, ni por su costo ni por su valor real dentro de las actividades de la organización. - Es necesario clasificar los inventarios según un criterio de Pareto (ABC) que indique cuáles requieren un control muy cercano, o marginal , y con dicha clasificación usar el modelo logístico que mas se adecue al manejo.

- 8. INVENTARIOS SEGÚN CRITERIO PARETO Costo / importancia 100 % 10 C % 30 B % 60% A Número de ítems A : control muy cercano – cantidad fija B : control cercano – combinación C : control marginal – periodo fijo “Pocos artículos en un inventario originan el mayor costo del mismo, por su valor e importancia