Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Examen de auditoria

Similar a Examen de auditoria (20)

Último

Último (20)

Examen de auditoria

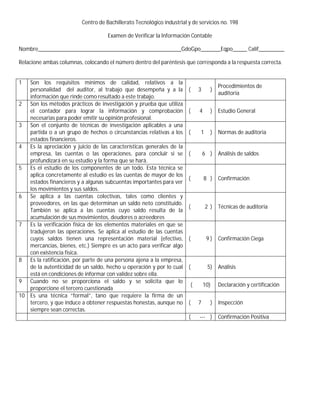

- 1. Centro de Bachillerato Tecnológico industrial y de servicios no. 198 Examen de Verificar la Información Contable Nombre__________________________________________________GdoGpo_______Eqpo_____ Calif_________ Relacione ambas columnas, colocando el número dentro del paréntesis que corresponda a la respuesta correcta. 1 Son los requisitos mínimos de calidad, relativos a la personalidad del auditor, al trabajo que desempeña y a la información que rinde como resultado a este trabajo. 2 Son los métodos prácticos de investigación y prueba que utiliza el contador para lograr la información y comprobación necesarias para poder emitir su opinión profesional. 3 Son el conjunto de técnicas de investigación aplicables a una partida o a un grupo de hechos o circunstancias relativas a los estados financieros. 4 Es la apreciación y juicio de las características generales de la empresa, las cuentas o las operaciones, para concluir si se profundizará en su estudio y la forma que se hará. 5 Es el estudio de los componentes de un todo. Esta técnica se aplica concretamente al estudio es las cuentas de mayor de los estados financieros y a algunas subcuentas importantes para ver los movimientos y sus saldos. 6 Se aplica a las cuentas colectivas, tales como clientes y proveedores, en las que determinan un saldo neto constituido. También se aplica a las cuentas cuyo saldo resulta de la acumulación de sus movimientos, deudores o acreedores 7 Es la verificación física de los elementos materiales en que se tradujeron las operaciones. Se aplica al estudio de las cuentas cuyos saldos tienen una representación material (efectivo, mercancías, bienes, etc.) Siempre es un acto para verificar algo con existencia física. 8 Es la ratificación, por parte de una persona ajena a la empresa, de la autenticidad de un saldo, hecho u operación y por lo cual está en condiciones de informar con validez sobre ella. 9 Cuando no se proporciona el saldo y se solicita que lo proporcione el tercero cuestionada 10 Es una técnica “formal”, tano que requiere la firma de un tercero, y que induce a obtener respuestas honestas, aunque no siempre sean correctas. ( 3 ) Procedimientos de auditoria ( 4 ) Estudio General ( 1 ) Normas de auditoria ( 6 ) Análisis de saldos ( 8 ) Confirmación ( 2 ) Técnicas de auditoria ( 9) Confirmación Ciega ( 5) Análisis ( 10) Declaración y certificación ( 7 ) ( --- ) Inspección Confirmación Positiva

- 2. II Parte Complemente los siguientes enunciados correctamente. 1______________Observación________________Es una forma de inspección, menos formal, y se aplica a operaciones para verificar cómo se realiza en la práctica. Observan el orden, la disciplina, la dedicación, el respeto. 2___________Cálculo______________________Es la verificación de la corrección aritmética de aquellas cuentas u operaciones que se determinan fundamentalmente. 3_________Extensión o alcance__________La amplitud que se da a los procedimientos, es decir, la intensidad y profundidad con que se aplican. 4___________Alcance________________________Es determinado por varios elementos, pero el más importante es el grado de eficacia del control interno de la empresa. 5___________Oportunidad__________________La época en que han de aplicarse los procedimientos al estudio de partidas específicas. 6____________Papeles de trabajo ___________Son documentos con los que el auditor registra los datos, la información de su examen y por supuesto los resultados de las pruebas. 7___________Hoja de trabajo_________________Es la cédula muestra los grupos que están en los estados financieros. 8___________Cedula sumaria_______________Muestra las cuentas de mayor que forman un rubro en los estados financieros. 9_______Cedula analítica o comprobación__Contiene el trabajo realizado para checar el grado de corrección de una operación. 10________Cedula de detalle balanza de comprobación. ________________Relaciona las partidas que están en las cuentas de mayor de la