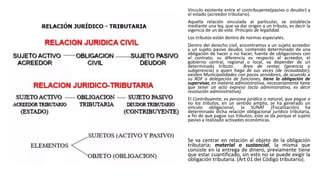

1) El documento describe la relación entre el contribuyente y el estado como acreedor tributario, establecida mediante leyes tributarias que dan origen a los tributos.

2) Explica que los tributos se rigen por normas especiales y crean una relación obligacional entre un sujeto pasivo (deudor) y el gobierno (acreedor), que depende del tipo de tributo.

3) Señala que la obligación tributaria consiste en la entrega de una suma de dinero previamente cuantificada de acuerdo a la ley, y que

7.2 -La guerra civil. Evolución de los bandos y consecuencias-Marta y Elena (...

CLASE DEL 15-03.pptx

1. Vinculo existente entre el contribuyente(pasivo o deudor) y

el estado (acreedor tributario).

Aquella relación vinculada al particular, se establecía

mediante una ley, que va dar origen a un tributo, es decir la

vigencia de un de este. Principio de legalidad.

Los tributos están dentro de normas especiales.

Dentro del derecho civil, encontramos a un sujeto acreedor

y un sujeto pasivo deudor, contenido determinado de una

obligación de hacer o no hacer, fuente de obligaciones con

el contrato; su diferencia es respecto al acreedor, el

gobierno central, regional o local, va depender de un

determinado tributo. Área de rentas (gerencia o

subgerencia) o quien haga de sus veces (de recaudador);

existen Municipalidades con pocos servidores, de acuerdo a

su ROF o delegación de funciones, tiene la obligación de

supervisar, en materia administrativa, necesariamente tiene

que tener un acto expreso (acto administrativo, es decir

resolución administrativa).

El Contribuyente, es persona jurídica o natural, que pague o

no los tributos, en un sentido amplio, se ha generado un

vinculo obligacional; la SUNAT (Fiscalización) ha

determinado dicha relación obligacional jurídico tributaria,

a fin de que pague sus tributos; esto se da porque el sujeto

pasivo a realizado activades económicas.

Se va centrar en relación al objeto de la obligación

tributaria; material o sustancial, la misma que

consiste en la entrega de dinero, previamente tiene

que estar cuantificado, sin esto no se puede exigir la

obligación tributaria. (Art 01 del Código tributario).

2. El acreedor va depender de la naturaleza del tributo,

establecido por ley, debe existir una norma tributaria;

limites del tributo (art74) principio de legalidad

(exigibilidad y cumplimiento). Principio de reserva de

ley, Tiene por finalidad derogación, modificación o

regulación por ley.

Procedimiento de cobranza coactiva; (general) y de

manera local la ley de tributación municipal.

3. Hecho previsto de ley; la actividad de las

personas se encuentre contenida dentro de

una norma tributaria.

Correlato en lo factico o hechos, es la única

forma de aplicar, es decir se tiene que aplicar

en el caso concreto.

Se realiza la subsunción y se deriva en la

obligación tributaria.

HI- El igv, va grabar sobre las transferencias de compraventa de bienes y servicios. 18% de la

compra.

HG- Compra un saco de arroz por 100 so, deberá pagar 18 so.

Entonces el igv es el pago por el monto de 18soles por impuesto general a las ventas.

*Materia prima, se deduce; se compra tela por 80 soles, aquí paga el IGV; ahora al momento

de crear el terno nuevamente se grava el IGV – se realiza un descuento al 18% de la venta

final se resta el monto pagado por el IGV pagado al momento de comprar la tela*

El ejemplo de alcabala, a la transferencia de bienes inmuebles; a

titulo oneroso o gratuito (requisito del contrato la partes valoricen

el bien); el valor del bien inmueble superere los 10UIT.

HI – el alcabala

HG- Juan transfiere su inmueble a José por 70mil so.

El impuesto de alcabala rige sobre la transferencias del bien.

4. 1) hacer, se traduce, va realizar un consultoría o

asesoría, realizar u recibo por honorario, emitir

boleta electrónica, registro contable (obligación)

no hacer, no llevar doble contabilidad, no ocultar

información, no destruir información, con el fin de

engañar, finalmente estos no son impedimentos para la

administración tributaria (SUNAT).

Consentir, para permitir la fiscalización con toda

normalidad ante la administración tributaria, la

administración tributaria ha advertido incongruencias

en la declaración. Constituirse al domicilio fiscal;

consecuentemente el contribuyente debe permitir el

ingreso. Evitar poner trabas; es decir dejar que la

administración tributaria pueda realizar sus actividades.

2) Dar, entregar una determinad suma de dinero, tiene esta

que estar cuantificada.

3) retener, una persona realiza un servicio a la universidad,

un dictado de clase consecuentemente se realiza el pago

por recibo de honorario, por la suma de 4mil so; primer

supuesto pago total; porque se ha realizado la suspensión

de cuarta categoría (se señala cuanto va ser su ingreso

dentro de un perdido y este no tiene que superar el monto

de 50mil); en el segundo supuesto, si no se tiene la

suspensión la universidad debe de retener el 8%. El

sustento se encuentra dentro del impuesto a la renta, a

partir del monto de 1,500.

5. Dar, pagar los tributos, dar suma de dinero es lo más

importante, presencia de multas ante el cumplimiento y

entrega de documentación contable, de manera

residual.

Hacer, la presentación de declaraciones juradas, los

contribuyente asumen el protagonismo, tiene la

obligación de hacer sus declaraciones, bajo el control de

la administración tributaria, ya sea por algún defecto

que esta encuentre podrá falsificar, con el fin de

determinar la contribución tributaria. (impuesto a la

renta –anual) (IGV – mensual)

Tolerar, atender la fiscalización.

7. De acuerdo a la incidencia central, local y regional.

Canon minero, no es un tributo si no un derecho.

Existencia de órganos La SUNAT; gerencia de rentas.

12. • No es ni acreedor, ni deudor; solo es un tercero,

y interviene como retenedor (la universidad). La

participación es subsidiaria.

• Se exige que las entidades financieras asumen

la obligación de remitir información. Con el fin

de incrementar ingresos y evitar el delito de

lavado de activos. (monto mayo a 10mil so)