El documento define el impuesto y explica que es una cantidad de dinero que el Estado exige a los ciudadanos para financiar gastos públicos. Describe que los impuestos se clasifican en directos e indirectos dependiendo de lo que se grava, e identifica algunos impuestos comunes como el impuesto a la renta, IVA e impuesto al activo. Finalmente, explica que están obligados a pagar impuestos tanto personas naturales como jurídicas.

![Sergio Daniel CruzC

9

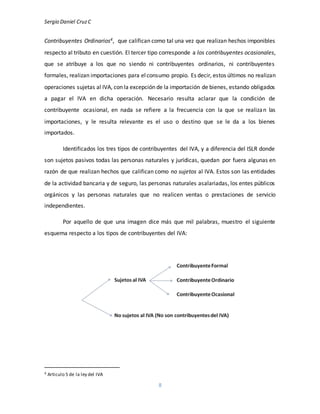

Lacalificacióndentro de uno de estos cuatro tipos, tres de contribuyentes y elcuarto

de no contribuyente del IVA, es exclusiva y por ende excluyente de las demás.

CONTRIBUYENTES ESPECIALES Y NO TAN ESPECIALES

A los efectos de “facilitar” la labor de recaudación del SENIAT y del cumplimiento de

las obligaciones tributarias de los contribuyentes de mayor relevancia por su contribución

debida en materia del ISLR y/o del IVA, la Administración Tributaria Nacional creó un

sistemade clasificación"administrativo", elcual permite que ciertos sujetos pasivos del ISLR

o del IVA, puedan ser calificados como “Sujetos Pasivos Especiales”. Esta designación no

cambia el tipo de contribuyente o sujeto respecto al IVA o el ISLR, por lo que es concurrente

con cualquiera de los tipos antes referidos.

El ser designado como “Sujeto Pasivo Especial” no cambia el estatus o condición

respecto al IVA o el ISLR. No por ser designado como “especial” se cambia el estatus de

contribuyente formal del IVA al de contribuyente ordinario, ya que una cosa no tiene nada

que ver con la otra. La designación de “sujeto pasivo especial” es una especie de

acreditación para un selecto grupo de contribuyentes, que por su nivel de contribución en

el IVA o el ISLR, conforme el monto de sus ingresos brutos, pueden ser calificados como

tales.

La condición de sujeto pasivo del ISLR o de contribuyente del IVA (Ordinario, formal

u ocasional), lo determina la Ley. La condición de “sujeto pasivo especial” lo establece una

decisiónadministrativa del SENIAT de carácter particular. Es también un acto administrativo

del SENIAT, pero esta vez de efectos generales, el que designa a los “sujetos pasivos

especiales” como agentes de retención del IVA[7]. De forma tal que la designación como

agente de retención de dicho tributo implica necesariamente haber sido calificado

previamente como sujeto pasivo especial por medio de una notificación expresa realizada

por el SENIAT a la persona natural o jurídica objeto de la misma.](https://image.slidesharecdn.com/impuesto-160107220914/85/Impuesto-9-320.jpg)

![Sergio Daniel CruzC

16

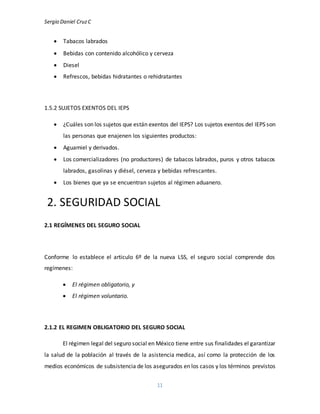

criterios para hacerlo son el giro de las actividades a desarrollar, la división económica,

grupo económico, fracción y clase que en cada caso les corresponda.

¿CÓMO SE HACE LA CLASIFICACIÓN DE ACTIVIDADES ECONÓMICAS PARA DETERMINAR LA

PRIMA DE RIESGO DE TRABAJO?

El artículo 1966, Clasificación de Empresas, Recaudación y Fiscalización contiene el

catálogo de actividades e indica la división a la que pertenece.

¿CÓMO SE CALCULA LA PRIMA DE RIESGO DE TRABAJO?

El artículo 72 de la Ley del Seguro Social establece que se obtiene multiplicando la

siniestralidad de la empresa por un factor de prima, y al producto se le sumará el 0.005. El

resultado será la prima a aplicar sobre los salarios de cotización, conforme a la fórmula

siguiente:

Prima = [(S/365) + V * (I + D)] * (F/N) + M

Donde:

V = 28 años, que es la duración promedio de vida activa laboral de un individuo que

no haya sido víctima de un accidente mortal o de incapacidad permanente total.

F = 2.3, que es el factor de prima.

N = Número de trabajadores promedio expuestos al riesgo.

6 de Reglamento de la Ley del Seguro Social en Materia de Afiliación](https://image.slidesharecdn.com/impuesto-160107220914/85/Impuesto-16-320.jpg)