Partes exentas para isr

•Descargar como DOCX, PDF•

0 recomendaciones•131 vistas

para conocer que parte es exenta en el salario de trabajador

Recomendados

Más contenido relacionado

Similar a Partes exentas para isr

Similar a Partes exentas para isr (19)

Último

Último (13)

Partes exentas para isr

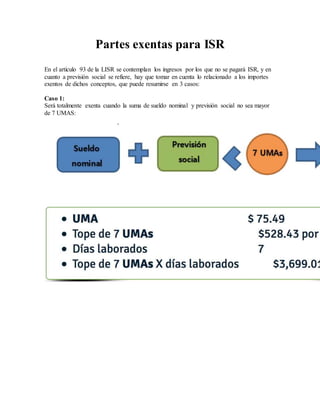

- 1. Partes exentas para ISR En el artículo 93 de la LISR se contemplan los ingresos por los que no se pagará ISR, y en cuanto a previsión social se refiere, hay que tomar en cuenta lo relacionado a los importes exentos de dichos conceptos, que puede resumirse en 3 casos: Caso 1: Será totalmente exenta cuando la suma de sueldo nominal y previsión social no sea mayor de 7 UMAS:

- 2. Caso 2: Si la suma del sueldo nominal más la previsión social excede de los 7 UMAs, solo será exenta hasta por el equivalente a 1 UMA.

- 3. Caso 3: Este caso puede decirse que es parte del anterior, es decir, si el sueldo nominal más la previsión social es mayor al tope, se realiza el cálculo de la parte exenta de la previsión social (que corresponde a 1 UMA por día), y si dicho importe más lo percibido por sueldo nominal es menor al tope, entonces la previsión social se exenta hasta llegar al tope (considerando el sueldo). Veamos las dos condiciones: Si la suma del sueldo nominal más la previsión social excede de los 7 UMAs, inicialmente tenemos que la parte exenta de la previsión social será de 1 UMA, y Si la suma del sueldo nominal más la parte exenta de la previsión social (1 UMA) no excede el tope,entonces la previsión social exenta hasta llegar al tope.