Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Islr

Similar a Islr (20)

Más de Angelica Mendez

Último

Último (20)

Islr

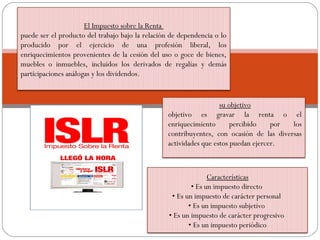

- 1. su objetivo objetivo es gravar la renta o el enriquecimiento percibido por los contribuyentes, con ocasión de las diversas actividades que estos puedan ejercer. El Impuesto sobre la Renta puede ser el producto del trabajo bajo la relación de dependencia o lo producido por el ejercicio de una profesión liberal, los enriquecimientos provenientes de la cesión del uso o goce de bienes, muebles o inmuebles, incluidos los derivados de regalías y demás participaciones análogas y los dividendos. Características • Es un impuesto directo • Es un impuesto de carácter personal • Es un impuesto subjetivo • Es un impuesto de carácter progresivo • Es un impuesto periódico

- 2. Artículo 1 • Enriquecimiento Neto • Renta Mundial • Anualidad • Legalidad • Generalidad • Autonomía del Ejercicio, y • Disponibilidad Principios que rige LISLR SUJETOS PASIVOS • Personas Jurídicas y Naturales Domiciliadas y residenciadas en Venezuela • Personas Jurídicas y Naturales No Domiciliadas y No residenciadas en Venezuela • Personas Jurídicas o Naturales No Domiciliadas o No Residenciadas en Venezuela que tengan un establecimiento permanente o base fija en el país (Art. 3). ANUALIDAD • El enriquecimiento debe se obtenido en un periodo no menos a 12 meses a excepción del primer o el último ejercicio económico. • Los contribuyentes (personas jurídicas) podrán optar por el año civil o el que mas se adecue a sus actividades económicas. AUTONOMIA DEL EJERCICIO La obligación tributaria se le debe imputar sólo los ingresos costos y gastos que se hallan causado en el periodo. GENERALIDAD: Según el Art. 3 de la Constitución: “Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la Ley” LEGALIDAD Según el Art. 317 de la Constitución: “No podrá cobrarse impuesto , tasa ni contribución alguna que no estén establecidas en la Ley, ni concederse exenciones y rebajar, ni otra forma de incentivos fiscales, sino en los casos previstos por las leyes. Ningún tributo puede tener efecto confiscatorio

- 3. Personas Naturales • Sociedades Anónimas y SRL • Sociedades de Personas • Sociedades Civiles • Sociedades en Nombre Colectivo y en Comandita • Sociedades de Hecho e Irregulares • Comunidades • Consorcios • Cuentas en Participación Empresas de Propiedad Oficial • Empresas Petroleras y Mineras Contribuyente Beneficios fiscales EXENCIONES: Son las Otorgadas por la Ley Sujetos Exentos: • Las entidades venezolanas de carácter público, el Banco Central de Venezuela y el Fondo de Inversiones de Venezuela, así como los demás institutos oficiales autónomos que determine la Ley. • Los agentes y demás funcionarios diplomáticos extranjeros acreditados en la República. También los agentes consulares y otros agentes o funcionarios de gobiernos extranjeros que residan en Venezuela con autorización del gobierno nacional. • Las instituciones benéficas y de asistencia social, siempre y cuando no haya distribución de ganancias. • Los trabajadores o sus beneficiaros por las indemnizaciones que reciban con ocasión del trabajo. • Los asegurados y sus beneficiarios • Los pensionados o jubilados, Los donatarios, herederos y legatarios, por las donaciones, herencia y legados que perciban. • Los afiliados a las cajas, cooperativas de ahorro y a los fondos o planes de retiro, jubilación en invalidez. • Las personas naturales, • Las instituciones dedicadas exclusivamente a actividades religiosas, artísticas, científicas de conservación defensa y mejoramientos del ambiente, tecnológicos, culturales, deportivos • Las sociedades cooperativas.

- 4. EXONERACIONES: Son aquellas otorgadas por el Ejecutivo. DESGRAVAMENES: Cantidades pagadas en el país o en el exterior, durante el ejercicio gravable, que se perite deducir al enriquecimiento gravable. Tipos de Desgravámenes: • Lo pagado a los institutos docentes del país • Lo pagado por el contribuyente a empresas domiciliadas en el país, por concepto de primas de seguros de hospitalización, cirugía y maternidad (HCM). • Lo pagado por servicios médicos, odontológicos y de hospitalización Beneficios LISLR contribuyentes dentro del año gravable. • Comprobantes de dichos pagos Tipos de Desgravámenes: • Lo pagado por concepto de cuotas de intereses en los casos de préstamos obtenidos por el contribuyente para la adquisición de su vivienda principal, no podrá ser superior a 1.000 UT. • Lo pagado por concepto de alquiler de la vivienda que le sirve de asiento permanente del hogar, no podrá ser mayor a 800 UT • Desgravamen único que corresponde a 774 UT. Requisitos de los desgravámenes • Pagos efectuados por los REBAJAS DE IMPUESTO • Corresponde a 10 UT por cada carga familiar Ley de Impuesto Sobre La Renta El lapso para presentar la declaración estimada por parte de los contribuyentes del impuesto, corresponde a la segunda quincena del sexto mes del ejercicio fiscal correspondiente, y los que se dediquen a actividades mineras o de hidrocarburos y conexas, dentro de los primeros cuarenta y cinco (45) días continuos de cada ejercicio anual

- 5. De acuerdo con lo previsto en la LISLR, están obligados a presentar la declaración definitiva de rentas: Las personas naturales residentes en el país que obtengan un enriquecimiento neto anual superior a 1.000 U.T. o ingresos brutos mayores de 1.500 U.T. • Las personas naturales que se dediquen a la realización de actividades agrícolas, pecuarias, pesqueras o piscícolas a nivel primario y obtengan ingresos brutos mayores de 2.625 U.T. • Las personas jurídicas domiciliadas en el país y las asimiladas a ellas, independientemente del monto de sus enriquecimientos o pérdidas. • Las personas naturales o jurídicas no residentes o no domiciliadas que obtengan algún enriquecimiento en el país, cualquiera que sea el monto del mismo. • Las personas naturales o jurídicas domiciliadas o residenciadas en el extranjero, que tengan una base fija o establecimiento permanente en el país, sólo por los ingresos de fuente nacional o extranjera atribuibles a los mismo La declaración definitiva y pago del ISLR, se efectuará a través del procedimiento electrónico disponible en la página web www.seniat.gov.ve o de los siguientes formularios impresos para personas naturales o jurídicas: Forma DPN – 25, para las personas naturales y las asimiladas a ellas; y, Forma DPJ – 26, para las personas jurídicas y las asimiladas a ellas. Para el pago y la declaración estimada del ISLR, se necesitarán los siguientes formularios impresos para personas naturales o jurídicas: Forma EPN- 29, para las personas naturales y las asimiladas a ellas; y, Forma EPJ – 28, para las personas jurídicas y las asimiladas a ellas. Estos formularios pueden adquirirse en las oficinas de IPOSTEL de todo el país

- 6. ISLR Autora:Angelica Mendez Sección: S.A.I.A. D. Prof.: Abog.:EMILY RAMIREZ Universidad Fermín Toro Vice Rectorado Académico Facultad de Ciencias Jurídicas y Políticas Escuela de Derecho

- 7. ISLR Autora:Angelica Mendez Sección: S.A.I.A. D. Prof.: Abog.:EMILY RAMIREZ Universidad Fermín Toro Vice Rectorado Académico Facultad de Ciencias Jurídicas y Políticas Escuela de Derecho