2. INSTRUCCIÓNS INICIAIS:

Proba de evaluación de “Contabilidade Xeral”. Unidade Didáctica: Recoñecer a estructura e principais singularidades

do sistema contable (módulo 3)

Nome e apelidos:

Data: Lugar:

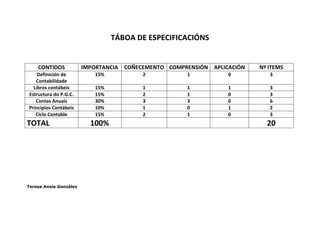

Instruccions: Lea atentamente as siguientes preguntas e responda cun bolígrafo azul ou negro a resposta correcta. Cada

pregunta ben contestada vale 0,5. Cada pregunta mal contestada resta un 0,25. Para superar esta prueba necesita 5 puntos.

Puntuación máxima: 10 puntos

Tempo de realización: 20 minutos. Antes de escomenzar a proba tedes 5 minutos para facer calqueira pregunta, esgotado este

tempo comeza a proba e non se permiten preguntas.

Material necesario para realizar a proba: Bolígrafo azul ou negro, tippex para correxir no caso de que o alumno queira correxir

algún erro.

Evaluadora: Teresa Ansia

3. 1. Completa os ocos do párrafo, empregando os seguintes vocablos: información, financieras, futuro, facilitar,

control, económica:

Según el profesor Cañibano 3 «la contabilidad es una ciencia de naturaleza ------------ que tiene por objeto producir ------------

para hacer posible el conocimiento pasado, presente y ------------ de la realidad económica en términos cuantitativos en todos sus

niveles organizativos, mediante la utilización de un método específico apoyado en bases suficientemente contrastadas, con el fin de

------------ la adopción de las decisiones ------------ externas y las de planificación y ------------internas».

2. Responde verdadeiro (v) ou falso (f) en relación os libros de contabilidade:

a. O libro de “Inventario e Contas Anuais” é obrigatorio para tódolos empresarios:-----

b. O libro diario e o maior son obrigatorios para tódolos empresarios:-----

c. Os empresarios presentarán os libros contábeis no Rexistro Mercantil do lugar donde tivera o seu domicilio:-----

d. O libro mayor é obrigatorio pois danos información sobre a situación de cada elemento:-----

3. En cantas partes se divide o “Plan General Contable” de 2007 (Rodea cun círculo):

a. Tres.

b. Sete.

c. Cinco.

4. 4. Dentro do Cadro de Contas, a qué grupo pertencen: as mercaderías, Materias Primas e Productos Terminados:

a. Grupo 3: existencias.

b. Grupo 2: inmovilizado.

c. Grupo 9: ingresos imputados ó Patrimonio Neto.

5. En qué documento das Contas Anuais se recollen “tódolos elementos, dereitos, e obrigas da empresa:

----------------------------------------------------

6. Une con flechas os seguintes elementos e as Contas Anuais.

Pasivo

Neto Balance

Ingresos Memoria

Activo Pérdidas e Gañancias

Gastos

5. 7. Cales son os requisitos da información incluida nas Contas Anuais:

a. Relevante, incomparable, clara.

b. Íntegra, irrelevante, clara.

c. Fiable, comparable, íntegra.

8. Que principio contable temos que ter en conta se queremos que?: “A imputación de ingresos e gastos se faga en

función da corrente real de bens e servicios que os mesmos representan con independencia do momento no que

se produzca a corrente monetaria ou financieira derivada deles”:

a. Principio de Prudencia.

b. Principio de Importancia relativa.

c. Principio de Devengo

9. Ordena os vocablos agachados e separados en sílabas para formar principios contábeis:

Mi-u-For-da-de-ni: ------------------------

Sa-pen-ción-com- non: --------------------------

Cia-pru-den: --------------------------

10. Cal dos seguintes pasos, na elaboración do ciclo contable da empresa, está cronolóxicamente ben ordeado?:

a. Libro maior, regularización, asento de peche.

b. Asento de apertura, balance de situación, libro diario.

c. Asento de apertura, asento de peche, conta de pérdidas e gañancias.

6. 11. Responde verdadeiro(v) ou falso (f):

a. Para regularizar temos que cerrar tódalas contas patrimoniais: ---------

b. O proceso de regularización consiste en facer un asento, o obxectivo e deixar saldadas tódalas contas de gastos e

ingresos: ----------

c. A regularización non pertence o ciclo contable dunha empresa: ---------.

12. Di se a seguinte relación é verdadeira ou falsa: Patrimonio= bienes +derechos – obligaciones.

a. Falso.

b. Verdadeiro

13. Con respecto o PGC de 1990 no novo PGC 2007, aparecen duas contas anuais novas, di cales son:

---------------------------------------------------------- ----------------------------------------------------------

14. Une mediante flechas os elementos de Inmovilizado Material coa conta correspondente:

Coches, furgones, camiones Equipos de proceso de información (Epi)(217)

Ordenadores e impresoras Utillaje (214)

Edificios, locales, naves Elementos de transporte (218)

Ferramentas e Utensilios Construcciones (211)

7. 15. Completa os ocos cos seguintes vocablos: euros, doce, fusión, clara, empresario

As contas anuais elabóranse cunha periodicidade de ---------- meses, salvo nos casos de consitución, ----------- ou escisión.

Deben ser formuladas pólo --------------- ou administradores. Cada un dos elementos que contén deben estar identificados

de forma -------------. As valores que aparecen nelas estarán expresados en-----------------.

16. Rodea a afirmación correcta:

a. As contas de activo nacen e aumentan pólo debe e disminuen polo haber.

b. As contas de pasivo nacen polo haber e aumentan e disminuen polo debe.

c. As contas de pasivo nacen e aumentan polo haber e disminuen polo debe.

17. É correcto o seguinte asento:

10.000 Elementos de transporte

1.800 H.P. Iva soportado a Bancos 11.800

a. Non

b. si.

8. 18. Ordea o vocablo agachado e separado en sílabas, para formar características da información contable:

Tu- o-na-por: ------------------------------

Le-te-re-van: ------------------------------

Pa-com-ble-ra:-----------------------------

Va- ob-xec:---------------------------------.

19. Di si son verdadeiros (v) ou falsos (f) os seguintes obxectivos contábeis:

a. Informar da situación da empresa: --------

b. Informar dos resultados da empresa:--------

c. Informar das causas de ditos resultados:------.

20. Di se a seguinte afirmación é verdadeira ou falsa: O Período contable é o período de tempo no que se leva a

cabo o ciclo contable, que pólo xeral será 6 meses:

a. Verdadeira.

b. Falsa.

Teresa Ansia González