Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Presupuesto Financiero 40

Similar a Presupuesto Financiero 40 (20)

Último

Último (20)

Presupuesto Financiero 40

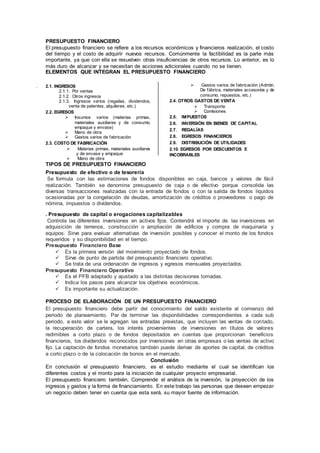

- 1. PRESUPUESTO FINANCIERO El presupuesto financiero se refiere a los recursos económicos y financieros realización, el costo del tiempo y el costo de adquirir nuevos recursos. Comúnmente la factibilidad es la parte más importante, ya que con ella se resuelven otras insuficiencias de otros recursos. Lo anterior, es lo más duro de alcanzar y se necesitan de acciones adicionales cuando no se tienen. ELEMENTOS QUE INTEGRAN EL PRESUPUESTO FINANCIERO . 2.1. INGRESOS 2.1.1. Por ventas 2.1.2. Otros ingresos 2.1.3. Ingresos varios (regalías, dividendos, venta de patentes, alquileres, etc.) 2.2. EGRESOS Insumos varios (materias primas, materiales auxiliares y de consumo, empaque y envase) Mano de obra Gastos varios de fabricación 2.3. COSTO DE FABRICACIÓN Materias primas, materiales auxiliares y de envase y empaque Mano de obra Gastos varios de fabricación (Admón. De fábrica, materiales accesorios y de consumo, repuestos, etc.) 2.4. OTROS GASTOS DE VENTA Transporte Comisiones 2.5. IMPUESTOS 2.6. INVERSIÓN EN BIENES DE CAPITAL 2.7. REGALÍAS 2.8. EGRESOS FINANCIEROS 2.9. DISTRIBUCIÓN DE UTILIDADES 2.10. EGRESOS POR DESCUENTOS E INCOBRABLES TIPOS DE PRESUPUESTO FINANCIERO Presupuesto de efectivo o de tesorería Se formula con las estimaciones de fondos disponibles en caja, bancos y valores de fácil realización. También se denomina presupuesto de caja o de efectivo porque consolida las diversas transacciones realizadas con la entrada de fondos o con la salida de fondos líquidos ocasionadas por la congelación de deudas, amortización de créditos o proveedores o pago de nómina, impuestos o dividendos. . Presupuesto de capital o erogaciones capitalizables Controla las diferentes inversiones en activos fijos. Contendrá el importe de las inversiones en adquisición de terrenos, construcción o ampliación de edificios y compra de maquinaria y equipos. Sirve para evaluar alternativas de inversión posibles y conocer el monto de los fondos requeridos y su disponibilidad en el tiempo. Presupuesto Financiero Base Es la primera versión del movimiento proyectado de fondos. Sirve de punto de partida del presupuesto financiero operativo. Se trata de una ordenación de ingresos y egresos mensuales proyectados. Presupuesto Financiero Operativo Es el PFB adaptado y ajustado a las distintas decisiones tomadas. Indica los pasos para alcanzar los objetivos económicos. Es importante su actualización. PROCESO DE ELABORACIÓN DE UN PRESUPUESTO FINANCIERO El presupuesto financiero debe partir del conocimiento del saldo existente al comienzo del periodo de planeamiento. Par de terminar las disponibilidades correspondientes a cada sub periodo, a este valor se le agregan las entradas previstas, que incluyen las ventas de contado, la recuperación de cartera, los interés provenientes de inversiones en títulos de valores redimibles a corto plazo o de fondos depositados en cuentas que proporcionan beneficios financieros, los dividendos reconocidos por inversiones en otras empresas o las ventas de activo fijo. La captación de fondos monetarios también puede derivar de aportes de capital, de créditos a corto plazo o de la colocación de bonos en el mercado. Conclusión En conclusión el presupuesto financiero, es el estudio mediante el cual se identifican los diferentes costos y el monto para la iniciación de cualquier proyecto empresarial. El presupuesto financiero también, Comprende el análisis de la inversión, la proyección de los ingresos y gastos y la forma de financiamiento. En este trabajo las personas que deseen empezar un negocio deben tener en cuenta que esta será, su mayor fuente de información.