Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a G1.alcivar.perez.jose.gestion.precios

Similar a G1.alcivar.perez.jose.gestion.precios (20)

Más de Jose Alcvr

Más de Jose Alcvr (15)

Último

Último (20)

G1.alcivar.perez.jose.gestion.precios

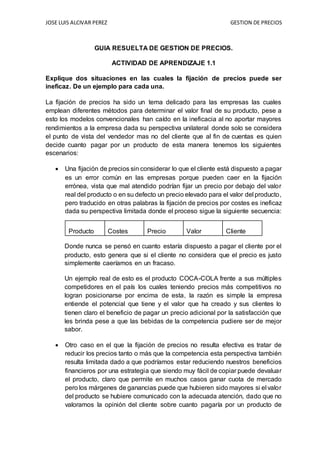

- 1. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS GUIA RESUELTA DE GESTION DE PRECIOS. ACTIVIDAD DE APRENDIZAJE 1.1 Explique dos situaciones en las cuales la fijación de precios puede ser ineficaz. De un ejemplo para cada una. La fijación de precios ha sido un tema delicado para las empresas las cuales emplean diferentes métodos para determinar el valor final de su producto, pese a esto los modelos convencionales han caído en la ineficacia al no aportar mayores rendimientos a la empresa dada su perspectiva unilateral donde solo se considera el punto de vista del vendedor mas no del cliente que al fin de cuentas es quien decide cuanto pagar por un producto de esta manera tenemos los siguientes escenarios: Una fijación de precios sin considerar lo que el cliente está dispuesto a pagar es un error común en las empresas porque pueden caer en la fijación errónea, vista que mal atendido podrían fijar un precio por debajo del valor real del producto o en su defecto un precio elevado para el valor del producto, pero traducido en otras palabras la fijación de precios por costes es ineficaz dada su perspectiva limitada donde el proceso sigue la siguiente secuencia: Producto Costes Precio Valor Cliente Donde nunca se pensó en cuanto estaría dispuesto a pagar el cliente por el producto, esto genera que si el cliente no considera que el precio es justo simplemente caeríamos en un fracaso. Un ejemplo real de esto es el producto COCA-COLA frente a sus múltiples competidores en el país los cuales teniendo precios más competitivos no logran posicionarse por encima de esta, la razón es simple la empresa entiende el potencial que tiene y el valor que ha creado y sus clientes lo tienen claro el beneficio de pagar un precio adicional por la satisfacción que les brinda pese a que las bebidas de la competencia pudiere ser de mejor sabor. Otro caso en el que la fijación de precios no resulta efectiva es tratar de reducir los precios tanto o más que la competencia esta perspectiva también resulta limitada dado a que podríamos estar reduciendo nuestros beneficios financieros por una estrategia que siendo muy fácil de copiar puede devaluar el producto, claro que permite en muchos casos ganar cuota de mercado pero los márgenes de ganancias puede que hubieren sido mayores si el valor del producto se hubiere comunicado con la adecuada atención, dado que no valoramos la opinión del cliente sobre cuanto pagaría por un producto de

- 2. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS determinadas características, un ejemplo de esto seria los productos de la marca Apple tienen una calidad superior que justifica su elevado coste a este tipo de productos su sola imagen hace que el cliente considere el valor deseando pagar por un beneficio que solo la marca le puede suplir, prueba de esto es que sus técnicas de precios han seguido la misma tendencia siendo al inicio elevados y devaluándose gradualmente a diferencia de la competencia que inicia con precios competitivos pese a esto no logran quitarle cuota de mercado a Apple que gracias a determinar cuánto estarían dispuestos sus clientes a pagar han trazado sus técnicas de fijación de precios. Petróleo Uno gastó 50 millones dólares perforando un pozo de petróleo en el cual aún no se ha encontrado el aceite. La posibilidad de encontrar petróleo sigue disminuyendo a medida que la perforación se hace más profunda. Petróleo Uno tiene 20 millones dólares más en fondos. Todavía podría encontrar petróleo en el pozo actual, por lo que puede usar esos fondos para continuar perforando. Alternativamente, puede utilizar los $ 20 millones de dólares para perforar otro pozo en una nueva ubicación con una mayor probabilidad de encontrar petróleo. La decisión de continuar con el pozo existente o perforar uno nuevo debe basarse en la probabilidad de encontrar aceite en el pozo existente frente a la nueva ubicación. Pregunta: De los valores presentados, cuál se constituye como costo hundido. Explique por qué. Previo a entender esto deberíamos comprender los conceptos siguientes: Costes hundidos: Los costes hundidos son aquellos costes en los que ya se ha incurrido y no se podrán recuperar en el futuro. Incluyen el tiempo, el dinero u otros recursos que se gastaron en un proyecto, inversión u otra actividad y que no se podrán recuperar. Costes de oportunidad: El costo de oportunidad de un bien o servicio es la cantidad de otros bienes o servicios a los que se debe renunciar para obtenerlos, es el valor de la mejor oportunidad perdida o a la que se ha renunciado. Habiendo recordado estos conceptos claves para nuestras concusiones referentes al ejemplo planteado podemos llegar a la conclusión que los 50 millones que la empresa ha gastado en la perforación previa del pozo que no genero ninguna extracción se considera como coste hundido debido a que nada devolverá ese valor pese a esto tenemos todavía 20 millones para invertir y dos opciones para los mismos entonces los 20 millones son costes de oportunidad dado a que este valor

- 3. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS tienen 2 opciones para generar rentabilidad, pese a esto la toma de decisiones basadas en los costes no sería una medida optima dado a que siendo así se invertiría en el mismo pozo sin muchas posibilidades de éxito pero en un análisis más amplio se debería cesar y probar el nuevo pozo con más posibilidadesen virtud que los 50 millones invertidos no se recuperaran ni siquiera con más inversión en el mismo proyecto fallido. Presente ejemplos, dentro de cualquier actividad económica, donde se identifiquen los siguientes costos: costos hundidos, costos directos, costos fijos, costos variables y costos evitables. Costes hundidos: Son costes en los cuales se ha incurrido y no se recuperaran en el futuro, por citar un ejemplo: una empresa de logística adquirió un camión recientemente para el trasporte de mercaderías de sus clientes pese a que en un futuro decida vender este bien su valor comercial real se considera hundido dado que no se recuperara vista ya se ha invertido un determinado valor y este no se lo considera para tomar decisiones futuras de inversión o para determinar el precio de su servicio. Costes directos: Son los costes en los que se incurren directamente en la fabricación de algún producto o manufactura generalmente comprenden 3 grandes rubros: la mano de obra, las materias fijas y gastos de publicidad, ejemplo de esto se da en la industria de retail tal como COCA-COLAque en sus fábricas incurre en costes directos como los azucares y fórmula secreta que los proveedores les vende constantemente, sumado a los trabajadores que ininterrumpidamente asisten a las labores de control y manejo de las maquinarias para la elaboración del producto, y finalmente las constantes campañas de publicidad en las que invierten millones de dólares la empresa, este conglomerado de gastos son considerados costes directos. Costes fijos: Son los costes que incurre la empresa indistintamente de su nivel de ventas o producción son constantes y no se ven influenciados por tales factores, un ejemplo de estos en una empresa es el caso de tiendas industrializadas asociadas TIA las cuales deben mantener almacenados sus productos en los distintos centros de distribución nacional donde aparte de pagar los costos de mantenimiento tales como infraestructura o arreglos también es considerado como costo fijo el servicio de energía eléctrica, agua y personal de trabajadores que indistintamente de la cantidad de inventario que se almacene en bodega el precio de estos gastos no varía siendo constantes e independientes del nivel de ventas o artículos solicitados al proveedor. Costes Variables:

- 4. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Son los costos que dependen del volumen de ventas o producción que tenga la empresa en algún determinado periodo, un ejemplo de esto sería la empresa Holcim Ecuador S.A. siendo que sus costos variables son en función del nivel de producción y proyectos inmobiliarios en el país al haber mayor demanda la empresa aumenta su producción y por ende hará una demanda mayor de materias primas e insumos a sus proveedores así como energía y combustibles para que no pare la producción debiendo aumentar los costes variables debido a que no siempre solicita las mismas cantidades para 2015 que este sector sufrió una precipitosa caída debido al inicio de una recesión su nivel de producción fue bajo respecto a 2014 de esta manera sus costes variables disminuyeron. Costes Evitables: Son gastos que se pueden evadir por medio de determinadas decisiones según la situación y el análisis en la empresa dependiendo en muchos casos de la jerarquía de quien la toma, un ejemplo de ello sería que la empresa consultora internacional Wood Mackenzie publicó un informe dando cuenta de 68 megaproyectos petroleros que están parados por efecto de las nuevas condiciones del mercado del crudo, reflejando las decisiones de directivos empresariales que al considerar la crisis en el precio del petróleo han decidido evitar el costo que incurrían al avanzar en tales inversiones debido a las condiciones externas como es la caída en precios del crudo reflejando así un costo evitable al no tener garantías de ser rentable en el mediano o largo plazo. ACTIVIDAD DE APRENDIZAJE 1.2 La empresa “Buenos Tiempos”, que actualmente produce y vende un único producto, está en busca de aumentar su rentabilidad por medio del análisis del umbral de rentabilidad de las ventas, para lo cual quiere saber si disminuyendo o aumentando el precio de su productoen un 15% puedelograr su objetivo, considerando, además, una reducción del costo variable del 5,0%. Sus ventas actuales son 9000 unidades, el precio es de $50 dólares por unidad, sus costos variables son de $12,00 dólares por unidad y sus costos fijos se mantienen en $14,00 por unidad. Determine en cuánto tiene que aumentar el volumen de ventas para que la reducción o el aumento del precio propuesto sean rentable. Escriba su conclusión. También calcule el punto de equilibrio y elabore un gráfico. Determine en cuánto tiene que disminuir el volumen de ventas para que la reducción o el aumento del precio propuesto sean rentable. Escriba su conclusión. También calcule el punto de equilibrio y elabore un gráfico.

- 5. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Suponga, adicionalmente, que en función de una encuesta los directivos consideran que se debe invertir para mejorar el envase y embalaje del producto. Para esto puede ser asignado $10.000,00. Considerando que los costos variables se incrementan en 13% en relación con los presentados en el escenario anterior, calcule la variación de ventas umbral tanto en porcentaje como en unidades. Escriba su conclusión. Ventas= 9000 unidades Precio = $50 c/u (9000 x 50= $450000) Costes variables= $12 c/u (12 x 9000 = $108000) Margen de contribución= 50-12= $38 Ganancias = 9000 x $38= $342000 Para que una reducción o aumento de precios sea rentable la contribución debe ser superior a $342000 Escenario 1: aumento de precio 15% con reducción de los costes variables 5% Ventas = 9000 unidades Nuevo Precio= $50 x 0.15 = $7,5 + $ 50 = $57, 5 Nuevo coste variables= $12 x 0.05 = $0,60 - $12= $11,4 Nuevo margen de contribución = 57,5-11,4=$46,1 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −(∆𝑃$− ∆𝑃$) 𝑀𝐶$ + ∆𝑃$ − ∆𝐶$ % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −∆𝑀𝐶$ 𝑁𝑢𝑒𝑣𝑜 𝑀𝐶$ ∆𝑀𝐶$ = (∆𝑃$− ∆𝐶$) = −$7,5 − (−0,6) = −$6,9 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −(−6,9) 38 + (6,9) = 6,9 39,2 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = 0,176 ≈ 17,6%

- 6. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS El aumento de precios será rentable si las ventas se reducen en un 22,17% es decir si se venden 0,176x9000= 1584 unidades menos de las estimadas es decir 7416 unidades x $46,1 = $341877,6 Escenario 2: reducción de precios 15% reducción de los costes variables 5% Ventas = 9000 unidades Nuevo Precio= $50 x 0.15 = $7,5 - $ 50 = $42,5 Nuevo coste variables= $12 x 0.05 = $0,60 - $12= $11,4 Nuevo margen de contribución = 42,5-11,4= $31,1 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −(∆𝑃$− ∆𝑃$) 𝑀𝐶$ + ∆𝑃$ − ∆𝐶$ % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −∆𝑀𝐶$ 𝑁𝑢𝑒𝑣𝑜 𝑀𝐶$ ∆𝑀𝐶$ = (∆𝑃$− ∆𝐶$) = −$7,5 − (−0,6) = −$6,9 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = −(−6,9) 38 + (6,9) = 6,9 31,1 % 𝑑𝑒 𝑣𝑎𝑟𝑖𝑎𝑐𝑖𝑜𝑛 𝑑𝑒 𝑙𝑎𝑠 𝑣𝑒𝑛𝑡𝑎𝑠 𝑢𝑚𝑏𝑟𝑎𝑙 = 0,22186 ≈ 22,17% La reducción de precios será rentable siempre que el volumen de ventas aumente en 22,17% es decir 9000 x 0.22186 = 1996.74 unidades adicionales siendo que 10996,74 x 31,1 = $341998,614 Escenario 3:

- 7. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS ACTIVIDAD DE APRENDIZAJE 1.3 Realice un cuadro similar al de la página 112 de la segmentación de los consumidores en función de la percepción de valor, con respecto del producto internet móvil de CLARO. Debe identificar las características de cada uno de los compradores que menciona el cuadro. Compradores de comodidad: no prestan atención a la calidad o características no realizan una evaluación de las opciones del mercado y escogen siempre que el valor sea reducido y el producto sea de fácil acceso, para la empresa este tipo de compradores serían los más jóvenes que buscan comunicación al alcance de su reducido presupuestos, estudiantes, universitarios reflejan este segmento para lo cual Claro a desarrollado el producto recargas claro desde $1 dólar con el cual tienes opción desde hablar, mensajear o tener limitada cantidad de megas para navegar un día. Compradores de precios: clientes que no consideran la competencia, a menos que no estén cómodos con el proveedor que tienen, buscadores de ofertas y valoran el COMPRADORES DE COMODIDAD COMPRADORES DE VALOR COMPRADORES DE PRECIOS COMPRADORES DE RELACIONES SACRIFICIOPORELPRECIO VALOR DE DIFERENCIACION SEGMENTACION POR PERCEPCION DE VALOR PARA CLIENTES CLARO S.A. ALTO ALTO BAJO BAJO

- 8. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS precio o características adicionales que otra empresa pueda ofrecer y consideran un precio razonable que satisfaga sus necesidades, para ellos claro ha desarrollado sus sistemas 2x1 o 3x1 en sistemas de recargas cada cierta temporada además de planes de internet ajustado a sus necesidades como el plan 10 donde con una cuota promedio de $13.25 obtienen todos los beneficios que buscan en un solo lugar y con el sistema 123# pueden hacerlo desde la comodidad de su hogar. Compradores de relación: son clientes que han sido atendidos adecuadamente logrando una fidelización, lo que provoca que no evalúen las alternativas existentes vista se sientes satisfechos con el precio y el servicio que ofrece la empresa, siendo que solo una ruptura de esta confianza les tiente a volcarse a nuevos proveedores, claro ha desarrollado el sistema de puntos en los planes post-pago para clientes con planes celulares y que sean fieles a la marca periódicamente les ofrece renovación de equipo o aumento en las características de su plan sin aumento del precio original lo que provoca una fidelización del cliente logrando relaciones estables con él para que difícilmente piensen en la competencia.

- 9. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Compradores de valor: son compradores que siguen todo el esquema de las fases para toma de elecciones: buscar información, evaluación de alternativas, toma de decisión, evaluación post-compra, las siguen para cuestionar el valor y el precio de algún producto y si cumple con sus exigencias estarán dispuestos a pagar un precio elevado por los beneficios adicionales que le dará la empresa, en claro las tácticas para este tipo de clientes están dirigidas a usuarios seleccionados en su mayoría empresarios o empresas que requieren comunicación celular móvil ofreciendo paquetes con precios elevados que justifican con los beneficios adicionales que ofrecen con equipos de última tecnología, internet ilimitado o llamadas ilimitadas son asertivos y dan un tratamiento especial a este tipo de mercado.

- 10. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS ACTIVIDAD DE APRENDIZAJE 1.4 Investigue qué tipo de ventaja competitiva tiene la empresa Procesadora Nacional de Alimentos - PRONACA respecto a sus competidores. Explique con cierto detalle esta situación. Pronaca inició sus operaciones en 1957. En esa época, el nombre de la empresa era INDIA y se dedicaba a la importación y distribución de insumos agropecuarios y de artículos para la industria textil. En 1965 se creó INCA, Incubadora Nacional C.A. Así empezó el proceso de incubación de manera tecnificada. En agosto de ese año nacieron los primeros pollitos ‘made in’ Ecuador. En 1979 se fundó la empresa procesadora de aves, Pronaca, que en 1999 cambió su denominación a Procesadora Nacional de Alimentos C.A. Además, se crea Senaca, bajo el paraguas de la firma y se dedica a la producción y comercialización de maíz, materia prima para el alimento balanceado de la población avícola. Hoy la firma tiene 53 años y 8 000 productos que se comercializan bajo 26 marcas. El crecimiento y la evolución de Pronaca han sido sostenibles tanto en volumen como en valores, eso gracias a la disponibilidad de recursos y a las inversiones. El crecimiento actual es de un 10% anual. Hoy, la firma tiene más de 100 centros en el país. Estos se separan en granjas y plantas de producción de diferentes tamaños. Además, la compañía tiene un ritmo de inversiones que no se detiene. En este año la firma está destinando USD 50 millones en tecnología que servirá para mejorar las operaciones de las plantas y granjas. En años pasados, la compañía ha colocado cantidades menores, pero este año el propósito es de invertir tanto para la producción y abastecimiento de demanda interna como también para incrementar las exportaciones y mejorar la presencia en el exterior. Parte de la estrategia de Pronaca es impulsar el crecimiento en la base de la pirámide. Eso implica tener productos que vayan a los consumidores de menores recursos económicos. Ellos, según Pronaca, son la base de crecimiento del consumo de cualquier empresa y son los más fieles consumidores. Así, esta empresa trabaja en agregar diferenciación y valor a su producto. Diferenciación para el consumidor y valor para el consumidor, siempre cuidando de que la empresa no pierda en lo económico.

- 11. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS La otra vía de crecimiento es la expansión internacional. Los productos exitosos son el palmito y la alcachofa, que se comercializan en 27 países. Otro mecanismo de expansión para Pronaca es la nutrición animal. Atiende las necesidades de mascotas, así como de ganado lechero, cerdos y aves. La empresa tiene ubicadas sus granjas de aves en la localidad de Bucay, la de huevos en Marcelino Maridueña y planta de embutidos en Guayaquil, punto principal de su centro de distribución e infraestructura de la sucursal en la provincia del Guayas. Pronaca cuenta con ventajas que la destacan de su competencia haciendo la líder en el mercado de cárnicos, agropecuario y alimenticio en general: Cuenta con su producción propia en sus criaderos de aves y animales de granja con óptimas calidades de procesamiento. Prácticas ambientales para la conservación del medio ambiente y emisiones de CO-2. Campañas de mercadotecnia dirigidas a satisfacer las necesidades de su target con marketing emocional y lógico de acuerdo a temporadas. Producto diferenciado en precios para clientes sensibles al mismo posee diferentes líneas económicas que abarcan un amplio mercado. Cuenta con los recursos técnicos y financieros para soportar una guerra de precios entre sus competidores lo cual la ubica como un referente comercial. Conoce a sus clientes y emplea diferentes efectos para influir en la percepción de los mismos como: Precio de referencia con relación a su competencia. Calidad-precio para que el cliente reconozca el valor que se le entrega en cada producto. Coste compartido al establecer regulaciones que comprometen a mantener su calidad y responsables con la salud de sus clientes. Dificultad de comparación al no poseer similitudes con la competencia tanto en apariencia como en la entrega de valor agregado y beneficios.

- 12. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Los directivos de la empresa Pinturas Ecuatorianas S.A. - PINTUCO, que comercializa todo tipo de esmaltes, están en una duda de si es posible o no incrementar el precio de sus productos. Ante esta disyuntiva, realice el análisis del cuadro de la página 134 del texto guía para determinar si procede o no el aumento de precios.

- 13. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS PINTURAS ESMALTE PRODUCTO UNIDAD PRECIO Pinturas Cóndor 4000 cc $13,66 Pinturas Unidas 4000 cc $14,05 Pinturas Pintuco 4000 cc $14,90 PRODUCTO PARA MADERA- LACAS PRODUCTO UNIDAD PRECIO Pinturas Cóndor 4000 cc $37,26 Pinturas Unidas 4000 cc $20,54 Pinturas Pintuco 4000 cc $24,60 PRODUCTO PARA MADERA- SELLADORES PRODUCTO UNIDAD PRECIO Pinturas Cóndor 4000 cc $20,79 Pinturas Unidas 4000 cc $17,25 Pinturas Pintuco 4000 cc $14,80 ESMALTES PRODUCTO UNIDAD PRECIO Pinturas Cóndor 4000 cc $14,90 Pinturas Unidas 4000 cc $13,60 Pinturas Pintuco 4000 cc $13,00 $0.00 $5.00 $10.00 $15.00 Pinturas Cóndor Pinturas Unidas Pinturas Pintuco PINTURAS ESMALTE $0.00 $10.00 $20.00 $30.00 $40.00 Pinturas Cóndor Pinturas Unidas Pinturas Pintuco LACAS PARA MADERA $0.00 $5.00 $10.00 $15.00 $20.00 $25.00 Pinturas Cóndor Pinturas Unidas Pinturas Pintuco SELLADORES-MADERA $12.00 $12.50 $13.00 $13.50 $14.00 $14.50 $15.00 $15.50 Pinturas Cóndor Pinturas Unidas Pinturas Pintuco ESMALTE

- 14. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Reducción competitiva de precios de la empresa PINTUCO S.A. Las Pinturas Ecuatorianas Pintec pertenecen al Grupo de Inversiones Mundial, este grupo está integrado por empresas del sector químico, productores de envases y tintas, y grandes cadenas de distribución nacionales e internacionales, como Venezuela, Colombia y Panamá, las cuales comercializan sus productores bajo la marca Pintuco. Las pinturas que comercializa Pintuco en el Ecuador están orientadas en su mayoría al mercado arquitectónico, metalmecánico e industrial. Es una de las empresas con mayor gasto publicitario dentro del segmento de pinturas y sus principales canales de distribución son los grandes centros ferreteros, como Kywi y Ferrisariato. En la actualidad, la empresa maneja en sus principales canales de distribución, una especie de tienda personalizada al estilo Pintuco, denominada “Pintacasa” en la cual se puede encontrar productos de la marca Glidden y Pintuco. Así como también, asesoría para la elección del color y productos complementarios, como máquinas de la línea Graco que actúan como compresores pero sin necesidad de aire. Pintuco, es una empresa que se caracteriza por un elevado gasto publicitario dentro del mercado de pinturas. Se encuentra constantemente en eventos deportivos, y tiene presencia relevante en centros ferreteros, como Kywi y Ferrisariato, pues son sus principales canales de comercialización. Los principales competidores dentro del mercado son: Pinturas Condor y Pinturas Unidas, las cuales mantienen estrategias para captar participación en el mercado: En el Ecuador, Pinturas Unidas maneja una campaña centralizada en distintos aspectos, provincias, selecciones, ciudades etc. Buscando llegar a los consumidores de una manera simple pero efectiva que genere un sentimiento de pertenencia e identidad con el país. No registra un gasto significativo en imagen de sus productos, y se maneja con etiquetas básicas y sin ambientes. Pinturas Condor, la empresa maneja una estrategia de diferenciación de sus productos, aplicada mediante campañas que expliquen la tecnología utilizada en los mismos y destaquen los atributos diferenciadores con respecto a la competencia. En cuanto a precios, Condor al ser la empresa líder del mercado es la que impone el precio máximo dentro del mismo, generando que las decisiones de precio de los competidores se tomen en función del comportamiento que tiene esta empresa. ¿Debemos reducir nuestro nivel de ventas para poder reaccionar frente a la competencia? Frente a este cuestionamiento cabe mencionar que actualmente la empresa con más participación de mercado es pinturas Condor evidenciado en los precios que maneja los cuales son referente en el mercado pese a que nosotros y la competencia maneja precios relativamente bajos no logramos compensar lo

- 15. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS suficiente para captar más participación, siendo este panorama se recomienda una reducción mesurada de precios considerando las repercusiones financieras en un análisis del umbral de rentabilidad establecer según las siguientes alternativas: Reducción de los precios en productos seleccionados donde los compradores sean sensibles al precio para generar rupturas en las relaciones con la competencia. Reducción en los costes variables buscando optimizar los procesos aumentando las ventas para suplir la reducción de la rentabilidad. ¿De reducir los precios la competencia podría duplicar esta estrategia? De aplicar alguna de las alternativas nos queda el tratamiento con la competencia que en este caso sería Pituras Unidas, quien en represalia podría copiar nuestra estrategia de precios generando así una guerra de precios de margen negativa donde provocaría una pérdida de rentabilidad en el mercado, para esto un análisis de su situación actual seria esencial de ser posible una alianza estratégica, soltando información solo a esta empresa para coordinar un esfuerzo en la reducción de precios que no sobrepase nuestra cuota de rentabilidad obligando a la competencia mayor a reducir sus niveles de ventas, o en su defecto estudiar que tan preparados están para hacer frente a esta situación para aprovechar sus debilidades y transformarlas en nuestras oportunidades. ¿Pese a esto de volver a igualar a la competencia en precios vale la pena la perdida de ventas? De presentarse una competencia de precios en ambos frentes del lado de Condor y Unidas las desventajas más visibles seria el nivel de resistencia que tiene esta primera para afrontar una guerra de precios, lo cual debe hacernos replantear el coste en el que incurriríamos para sostener tales estrategias sacrificando el nivel de ventas y rentabilidad, para lo cual se debe optar por la consideración de evaluar el mercado actual. ¿El competidor amenaza nuestra posición en el mercado actual dado que pueda ganar más cuota? Al ser un gran competidor sumado a otro que se posiciona por debajo de nosotros no teniendo mucho que perder este último reduciría sus precios por debajo del umbral de rentabilidad y el primero soportaría una reducción de precios dado el gran financiamiento que tiene y posición en el mercado para no dejar ir a ningún cliente, esto nos deja en medio de una pelea sin pocas opciones de salida, por lo cual se podría finalizar en caso de no conseguir en la primera táctica de reducción de precios resultados altamente rentable en acomodarse al mercado actual y buscar sectores o nichos sin atender para desarrollar productos que los satisfagan ganando un nuevo mercado.

- 16. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Realice un análisis sobre una estrategia de marketing de fijación de precios de una empresa que considera el posicionamiento competitivo en función de los beneficios. Una posición de precios estratégica es la clave para un posicionamiento efectivo en la empresa referente a la competencia, pero no es la única medida antes de iniciada una acción de precios es necesario establecer la situación de la empresa dado que precipitadamente atender un mercado por muy grande o rentable que parezca podríamos caer en errores graves para la salud de la organización, un esquema muy útil seria plantearnos el valor que ofrecemos a nuestro target: Comprender lo que representa un valor para los clientes. Crear este valor representativo de la empresa. Comunicar el valor creado de manera creativa y eficaz tanto en aspectos visibles como emocionales. Convencer a los clientes de que el precio justifica el valor percibido. Capturar este valor con la presentación adecuada según las medidas de valor que impacten al consumidor y su percepción de precios. Teniendo claro este procedimiento el cual no es excluyente al contrario trabaja de manera secuencial y sinérgica se pude llegar a determinar nuestra posición frente al mercado dado que en múltiples ocasiones es mejor atender los nichos de mercado quienes siendo un sector vulnerable y desatendido representan una fuente de rentabilidad sostenida y estable para una empresa que llegando a explotar una ventaja competitiva penetraría en este segmento de manera única posicionándose como líder en este sector. Para un adecuado posicionamiento en función de los beneficios luego de analizados lo antes descrito y teniendo los objetivos claros la manera de entrar en un mercado cual sea que se escogiera es determinar la estrategia adecuada de precios ya que siendo un tema complejo, las empresas buscan la mejor manera de fijarlo con técnicas que por lo general son globalmente practicadas se describen a manera general las siguientes:

- 17. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Técnica Descripción Composición financiera Ventajas Desventajas Fijación de precios para descremar el mercado Técnica donde se empieza con precios elevados apelando a las exigencias de exclusividad y beneficios del cliente. Costes variables representan gran parte del precios frente al margen de contribución, lo que provoca que una prima sobre el precio genere alta rentabilidad Clientes insensibles al precio. Alta fidelización de la marca Se puede explotar el valor diferenciador El producto puede reducir su precio secuencialmente para atraer a nuevos consumidores La reducción secuencial de precios podría provocar retención de ventas por clientes que buscan ofertas. Los costes de mantener los precios elevados solo se justificarían por el margen de utilidad recibida según el volumen de ventas. No es viable cuando las economías de producción son elevadas. Fijación de precios de penetración Técnica donde se empieza con un precio competitivo frente a la competencia para atender a más clientes Los costes directos representan una pequeña parte del precio, siendo que el margen de contribución sea alto a mayor volumen de ventas. Clientes sensibles al precio Percepción de valor diferenciado a precio razonable Mayor volumen de ventas Atraen a nuevos clientes Percepción equivocada de clientes sobre la calidad Requiere altos recursos en caso de una guerra de precios Se requiere amplia gama de productos para solventar perdidas en caso de presentarse Fijación de precios neutral Técnica que busca el alance entre un buen precio y la calidad diferenciadora del mismo Costes variables en función de la producción así comolos márgenes de ganancia según las expectativas del cliente Ideal para empresas recién entradas a un mercado desconocido Promociona una línea de productos populares Puede motivar la compra al producir pocas unidades y tener éxito en ventas Los clientes no podrían percibir el valor entregado Los competidores podrían reducir precios para ganar ventaja

- 18. JOSE LUIS ALCIVAR PEREZ GESTION DE PRECIOS Dado el cuadro de las técnicas de fijación de precios estas son solo herramientas que debe considerar la dirección para emprender una estrategia en precios dado que el entorno actual y los medios financieros y técnicos que se dispongan podrían garantizar la efectividad de las mismas, se recomienda un adecuado estudio de los entornos macro y micro para determinar las mejores directrices para atender a nuestro mercado meta basado en la calidad que se ofrecerá en el producto, establecer los objetivos para alcanzar las metas y establecer los beneficios que sean medibles y realizables según nuestra actual situación.