1. 1._ Planificación estratégica.

Concepto:

La Planificación Estratégica es un proceso a través del cual la organización

define sus objetivos de corto y mediano plazo, identifica metas y objetivos

cuantitativos, desarrolla estrategias para alcanzar dichos objetivos y localiza

recursos para llevar a cabo dichas estrategias.

Debe de incluir objetivos, normas, medidas de actuación, planes de acción,

indicadoras y responsables. Es una forma de estudio de opciones analizadas y

valoradas.

Marcando directrices para un periodo de tiempo de 2 a 3 años.

Es una poderosa herramienta de diagnóstico, análisis, reflexión y toma de

decisiones colectivas, en torno al quehacer actual y al camino que deben recorrer

en el futuro las instituciones, para anticiparse a los cambios y a las demandas que

les impone el entorno, logrando el máximo de eficiencia y calidad en sus

resultados.

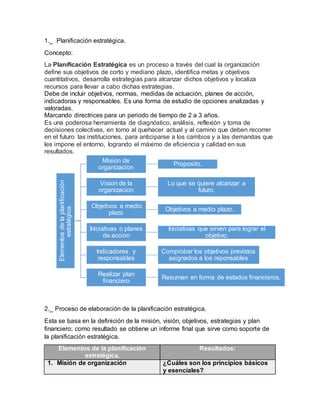

2._ Proceso de elaboración de la planificación estratégica.

Esta se basa en la definición de la misión, visión, objetivos, estrategias y plan

financiero; como resultado se obtiene un informe final que sirve como soporte de

la planificación estratégica.

Elementos de la planificación

estratégica.

Resultados:

1. Misión de organización ¿Cuáles son los principios básicos

y esenciales?

Elementosdelaplanificación

estratégica.

Mision de

organizacion

Proposito.

Vision de la

organizacion

Lo que se quiere alcanzar a

futuro.

Objetivos a medio

plazo

Objetivos a medio plazo.

Iniciativas o planes

de accion

Iniciativas que sirven para lograr el

objetivo.

Indicadores y

responsables

Comprobar los objetivos previstos

asignados a los reponsables

Realizar plan

financiero

Resumen en forma de estados financieros.

2. 2. Visión de la organización ¿Cuáles son los planes para el

futuro que queremos y a dónde

llegaremos?

3. Objetivos a medio plazo ¿Qué queremos alcanzar?

4. Iniciativas o planes de acción ¿Cómo las vamos a determinar?

5. Indicadores y responsables Que tipos de indicadores y cuantos

se van a diseñar?

6. Realizar plan financiero ¿Qué resultado vamos a obtener?

Obtener el plan estratégico= suma

de los pasos.

¿Resultado = planificación

estratégica a medio plazo?

3._ Responsables y sus funciones en la planificación estratégica.

Para identificar a los responsables que participan en la planificación se debe de

analizar el tipo de organización, tamaño, sector, mercado. Para determinar la

responsabilidad y el tipo de trabajo. Es indispensable que el equipo represente a

diferentes áreas o departamentos de la empresa.

Los planificadores (personas cuya actividad fundamental consiste en la

elaboración de planes estratégicos), los directivos (a los que no debiera ser ajena

la planificación estratégica, puesto que afecta plenamente a su actividad) y los

denominados “los otros”, es decir el resto de miembros de la organización. Los

planificadores (que se considerarán actores del proceso), pueden pertenecer o no

a la organización: por ejemplo, es frecuente que en pequeñas empresas, alguna

de las etapas de la actividad de planificación estratégica se subcontrate a

consultores externos.

En algunas organizaciones (como, por ejemplo, las universidades) puede suceder

que ciertos grupos de interés externos participen en el diseño global del proceso

de planificación. En este estudio se ha decidido darles un tratamiento específico,

excluyendo a los consultores externos, que se engloban dentro de los

planificadores. En el cuadro siguiente se definen los diferentes colectivos

considerados.

Responsables: Funciones:

Dirección Máximo representante de la planificación a medio plazo,

marca las pautas.

Controller

responsable de

control de

gestión o director

financiero.

Coordina, analiza, ayuda y verifica que todo el proceso de

planificación sea coherente con la parte económica de la

organización.

3. Directores de

área o de

departamento.

Ayudan, colaboran y participan activamente en el proceso

de confección, discusión y puesta en práctica de los

objetivos, planes de acción o iniciativas.

Personal que

depende de cada

director de área o

departamento.

Se trata de todo aquel personal que presta su ayuda a los

diferentes responsables de área o departamento y que

además posee la habilidad y los conocimientos necesarios

para ello.

Agentes externos Individuos o grupos que no pertenecen formalmente a la

organización, pero que tienen una capacidad de influencia

significativa en la planificación. Se excluye de este grupo a

los consultores externos, incluidos dentro de los

planificadores.

Planificadores Individuos de la organización o consultores externos, cuyo

cometido principal en la organización es la elaboración de

planes estratégicos.

Directivos Miembros de la organización con responsabilidades

directivas de máximo nivel.

Otros miembros Miembros de la organización, pertenecientes a niveles

directivos medios o sin responsabilidad directiva directa,

cuyo cometido principal no tiene que ver con la

planificación, aunque pueden intervenir significativamente

en el proceso.

4._ Diferencias entre la aplicación a corto, mediano plazo.

Planificación a medio plazo: Planificación a corto plazo:

Misión y visión No existe ni misión y visión.

Objetivos Vendrán marcados por los objetivos de

planificación estratégica.

Iniciativas o planes de acción Se desarrollan iniciativas elegidas para

el primer periodo de la planificación.

Plan financiero Se realiza como mínimo un

presupuesto, un balance y los

indicadores de gestión más detallados

en el plan financiero.

Informe de la planificación

estratégica

Informe del presupuesto anual de la

empresa, con todos sus detalles y

anexos.

5._ ¿Que es un presupuesto?

Es cálculo y negociación anticipada de los ingresos y egresos de una actividad

económica (personal, familiar, un negocio, una empresa, una oficina, un gobierno)

durante un período, por lo general en forma anual. Es un plan de acción dirigido a

cumplir una meta prevista, expresada en valores y términos financieros que debe

4. cumplirse en determinado tiempo y bajo ciertas condiciones previstas, este

concepto se aplica a cada centro de responsabilidad de la organización.

6._ Ventajas que aporta un presupuesto.

Proporciona estimaciones monetarias de los ingresos y gastos futuros.

Se adapta a los cambios de la organización.

Sirve como motivación del personal.

Prevé situaciones futuras, para elaborar soluciones o alternativas.

Cardina las actividades de los diferentes responsables y los recursos

disponibles para la toma de decisiones de gestión.

Herramienta de control, analiza la desviación entre lo previsto y lo real.

Permite un seguimiento de los resultados de los indicadores previstos frente a

los reales.

Ayuda al seguimiento de los objetivos fijados en la estrategia.

Permite la participación de toda la organización de forma jerárquica.

Asigna y controla los recursos.

Permite a las diferentes unidades organizativas o de negocio coordinarse entre

sí y optimizar sus resultados.

Permite que los responsables desarrollen los diferentes presupuestos

operativos conforme con los objetivos e iniciativas de la organización.

7._ Limitaciones en la utilización de los presupuestos.

Es necesario valorar los recursos en cuanto a tiempo y dedicación.

Analizar en la forma en la que se participar en su elaboración y en qué plazos

se deben de tener los datos para los responsables.

Describir claramente en los presupuestos los objetivos y planes de acción.

Analizar herramientas de confección y seguimiento del presupuesto.

Conviene analizar la información.

Decidir quien participa en el proceso, solo personas adecuadas.

Un presupuesto poco realista, inexacto creara frustración.

8._ Presupuesto rígido o estático.

Son aquellos que se elaboran para un único nivel de actividad y no permiten

realizar ajustes necesarios por la variación que ocurre en la realidad. Deja de lado

el entorno de la empresa (económico, político y cultural). Este tipo de presupuesto

se utiliza en el sector público.

9._ Presupuesto flexible.