Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a leyes que intervienen en el comercio exterior

Similar a leyes que intervienen en el comercio exterior (20)

Más de Paola Salais

Más de Paola Salais (20)

Último

Último (20)

leyes que intervienen en el comercio exterior

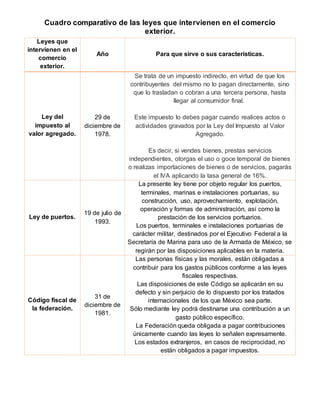

- 1. Cuadro comparativo de las leyes que intervienen en el comercio exterior. Leyes que intervienen en el comercio exterior. Año Para que sirve o sus características. Ley del impuesto al valor agregado. 29 de diciembre de 1978. Se trata de un impuesto indirecto, en virtud de que los contribuyentes del mismo no lo pagan directamente, sino que lo trasladan o cobran a una tercera persona, hasta llegar al consumidor final. Este impuesto lo debes pagar cuando realices actos o actividades gravados por la Ley del Impuesto al Valor Agregado. Es decir, si vendes bienes, prestas servicios independientes, otorgas el uso o goce temporal de bienes o realizas importaciones de bienes o de servicios, pagarás el IVA aplicando la tasa general de 16%. Ley de puertos. 19 de julio de 1993. La presente ley tiene por objeto regular los puertos, terminales, marinas e instalaciones portuarias, su construcción, uso, aprovechamiento, explotación, operación y formas de administración, así como la prestación de los servicios portuarios. Los puertos, terminales e instalaciones portuarias de carácter militar, destinados por el Ejecutivo Federal a la Secretaría de Marina para uso de la Armada de México, se regirán por las disposiciones aplicables en la materia. Código fiscal de la federación. 31 de diciembre de 1981. Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratados internacionales de los que México sea parte. Sólo mediante ley podrá destinarse una contribución a un gasto público específico. La Federación queda obligada a pagar contribuciones únicamente cuando las leyes lo señalen expresamente. Los estados extranjeros, en casos de reciprocidad, no están obligados a pagar impuestos.

- 2. Cuadro comparativo de las leyes que intervienen en el comercio exterior. No quedan comprendidas en esta exención las entidades o agencias pertenecientes a dichos estados. Las personas que de conformidad con las leyes fiscales no estén obligadas a pagar contribuciones, únicamente tendrán las otras obligaciones que establezcan en forma expresa las propias leyes. Ley aduanera. 30 de diciembre de 1981. Esta Ley regula los Impuestos Generales de Importación y Exportación y las demás leyes y ordenamientos aplicables, regulan la entrada al territorio nacional y la salida del mismo de mercancías y de los medios en que se transportan o conducen, el despacho aduanero y los hechos o actos que deriven de éste o de dicha entrada o salida de mercancías. Ley de comercio exterior. 27 de julio de 1993. Tiene por objeto regular y promover el comercio exterior, incrementar la competitividad de la economía nacional, propiciar el uso eficiente de los recursos productivos del país, integrar adecuadamente la economía mexicana con la internacional, defender la planta productiva de prácticas desleales del comercio internacional y contribuir a la elevación del bienestar de la población.