4ª SESION la misión santificadora del Espíritu Santo en la vida de la Iglesi...

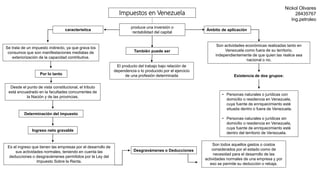

Impuesto en Venezuela

1. Impuestos en Venezuela

produce una inversión o

rentabilidad del capital

El producto del trabajo bajo relación de

dependencia o lo producido por el ejercicio

de una profesión determinada

También puede ser

Ámbito de aplicación

Son actividades económicas realizadas tanto en

Venezuela como fuera de su territorio,

independientemente de que quien las realice sea

nacional o no.

• Personas naturales o jurídicas con

domicilio o residencia en Venezuela,

cuya fuente de enriquecimiento esté

situada dentro o fuera de Venezuela.

• Personas naturales o jurídicas sin

domicilio o residencia en Venezuela,

cuya fuente de enriquecimiento esté

dentro del territorio de Venezuela.

Existencia de dos grupos:

Se trata de un impuesto indirecto, ya que grava los

consumos que son manifestaciones mediatas de

exteriorización de la capacidad contributiva.

característica

Por lo tanto

Desde el punto de vista constitucional, el tributo

está encuadrado en la facultades concurrentes de

la Nación y de las provincias.

Determinación del impuesto

Ingreso neto gravable

Es el ingreso que tienen las empresas por el desarrollo de

sus actividades normales, teniendo en cuenta las

deducciones o desgravámenes permitidos por la Ley del

Impuesto Sobre la Renta.

Son todos aquellos gastos o costos

considerados por el estado como de

necesidad para el desarrollo de las

actividades normales de una empresa y por

eso se permite su deducción o rebaja.

Desgravámenes o Deducciones

Nickol Olivares

28435767

Ing.petroleo