Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Diapositica auditoria

Similar a Diapositica auditoria (20)

Último

Último (20)

Diapositica auditoria

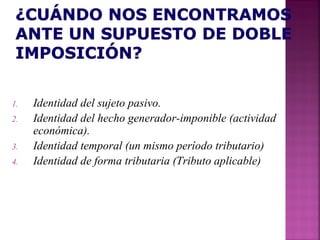

- 1. 1. Identidad del sujeto pasivo. 2. Identidad del hecho generador-imponible (actividad económica). 3. Identidad temporal (un mismo período tributario) 4. Identidad de forma tributaria (Tributo aplicable)

- 2. la causa principal de la doble imposición radica en los criterios definidores del hecho imponible de un determinado impuesto en diferentes países. El poder que asiste a un Estado para gravar los hechos imponibles acaecidos en otro Estado desde el momento en que tengan algún tipo de conexión con el primer Estado. El poder de un Estado de gravar los hechos imponibles ocurridos en su territorio, aún cuando quien los realice resida en el extranjero; lo cual es factible en virtud del principio de dependencia económica de la persona o de la fuente de su riqueza.

- 3. 1. VINCULACIÓN POR EL DOMICILIO-RESIDENCIA: (ESTATUS JURÍDICO) Están GRAVADOS la totalidad de rentas obtenidas por los contribuyentes Domiciliados en el Perú. (Renta Mundial) 2. VINCULACIÓN POR LA FUENTE Los contribuyentes No Domiciliados en el Perú, tributarán por sus rentas de fuente peruana. Ej: Sucursal en el Perú de empresa constituida en el extranjero 3.NACIONALIDAD/ CIUDADANÍA: Están GRAVADOS todas las rentas que perciben los nacionales/ciudadanos de un Estado. 4. LUGAR DE CONSTITUCIÒN/ SEDE DE DIRECCIÓN EFECTIVA: ESTABLECIMIENTO PERMANENTE. El Estado gravará las rentas de todas las personas jurídicas constituidas o cuya sede de dirección efectiva se encuentren en su territorio.

- 4. Contribuyente No domiciliado en el Perú Tributa en el Perú: Por las rentas de fuente peruana. (Criterio de la fuente) Tributa en el Perú: Por las rentas de fuente peruana. (Criterio de la fuente) Tributa en el Extranjero: Por las rentas generadas como domiciliado (Criterio del domicilio) Tributa en el Extranjero: Por las rentas generadas como domiciliado (Criterio del domicilio)

- 5. En general son aplicables varias medidas: UNILATERALES: Incluso dentro de la normativa interna de normas que eviten o mitiguen la doble imposición Tributaria. BILATERALES: Acuerdos entre Estados. MULTILATERALES: Acuerdos llevados a cabo por varios Estados encaminados a evitar la doble Imposición Internacional.

- 6. En general son aplicables varias medidas: UNILATERALES: Incluso dentro de la normativa interna de normas que eviten o mitiguen la doble imposición Tributaria. BILATERALES: Acuerdos entre Estados. MULTILATERALES: Acuerdos llevados a cabo por varios Estados encaminados a evitar la doble Imposición Internacional.