Contabilización de la amortización de activos diferidos

•Descargar como DOCX, PDF•

3 recomendaciones•31,339 vistas

huyyju89y8

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Contabilización de la amortización de activos diferidos

Similar a Contabilización de la amortización de activos diferidos (20)

Contabilización de la amortización de activos diferidos

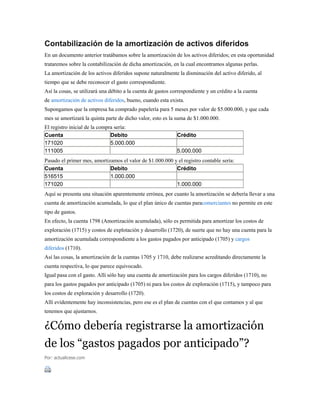

- 1. Contabilización de la amortización de activos diferidos En un documento anterior tratábamos sobre la amortización de los activos diferidos; en esta oportunidad trataremos sobre la contabilización de dicha amortización, en la cual encontramos algunas perlas. La amortización de los activos diferidos supone naturalmente la disminución del activo diferido, al tiempo que se debe reconocer el gasto correspondiente. Así la cosas, se utilizará una débito a la cuenta de gastos correspondiente y un crédito a la cuenta de amortización de activos diferidos, bueno, cuando esta exista. Supongamos que la empresa ha comprado papelería para 5 meses por valor de $5.000.000, y que cada mes se amortizará la quinta parte de dicho valor, esto es la suma de $1.000.000. El registro inicial de la compra sería: Cuenta Debito Crédito 171020 5.000.000 111005 5.000.000 Pasado el primer mes, amortizamos el valor de $1.000.000 y el registro contable sería: Cuenta Debito Crédito 516515 1.000.000 171020 1.000.000 Aquí se presenta una situación aparentemente errónea, por cuanto la amortización se debería llevar a una cuenta de amortización acumulada, lo que el plan único de cuentas paracomerciantes no permite en este tipo de gastos. En efecto, la cuenta 1798 (Amortización acumulada), sólo es permitida para amortizar los costos de exploración (1715) y costos de explotación y desarrollo (1720), de suerte que no hay una cuenta para la amortización acumulada correspondiente a los gastos pagados por anticipado (1705) y cargos diferidos (1710). Así las cosas, la amortización de la cuentas 1705 y 1710, debe realizarse acreditando directamente la cuenta respectiva, lo que parece equivocado. Igual pasa con el gasto. Allí sólo hay una cuenta de amortización para los cargos diferidos (1710), no para los gastos pagados por anticipado (1705) ni para los costos de exploración (1715), y tampoco para los costos de exploración y desarrollo (1720). Allí evidentemente hay inconsistencias, pero ese es el plan de cuentas con el que contamos y al que tenemos que ajustarnos. ¿Cómo debería registrarse la amortización de los “gastos pagados por anticipado”? Por: actualicese.com

- 2. Publicado: 17 de julio de 2006 Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas. Si detecta algún error, por favor avísenos haciendo click en "Reportar un error" (más abajo en esta misma página). Mil gracias. ¿Cómo debería registrarse la amortización de los “gastos pagados por anticipado”? Hoy en día, y mientras la mayoría de las contabilidades en Colombia estén obligadas a utilizar el Plan Único de Cuentas de comerciantes (ya están pretendiendo eliminar futuramente tal obligación; consulta un editorial reciente sobre el tema), la utilización del PUC para la contabilización y amortización de los “gastos pagados por anticipado” es uno de los muchos casos interesantes para analizar. La “contabilización” de los gastos pagados por anticipado En efecto, cuando en una empresa se incurren en los denominados “gastos pagados por anticipado” (arriendos, seguros, etc.), no hay complicaciones ni dudas sobre la cuenta en la cual se deben hacer los respectivos débitos de tales valores. El PUC nos indica que las cuentas a utilizar serían las reseñadas con los códigos 170505 hasta 170595. La “amortización” de los gastos pagados por anticipado Sin embargo, la parte delicada vendrá cuando de esos valores debitados inicialmente en esas cuentas antes mencionadas, se deban empezar a hacerle los respectivos créditos(“amortizaciones”) con miras a afectar las respectivas cuentas del gasto (cuentas que inician con el códigos 5) o costo (cuentas que inician con el código 73) en el Estado de Resultados. Es delicada tal parte, por cuanto las instrucciones del actual PUC indicarían que esas amortizaciones se harían a lo largo de todas las distintas cuentas el costo o gasto, según corresponda la naturaleza del respectivo gasto pagado por anticipado, y no a una única cuenta que se llame “Amortizaciones”. Así, si el gasto pagado por anticipado se debitó inicialmente en la cuenta “170505- Intereses”, entonces su amortización iría en la cuenta “530520-Intereses”. O si el inicialmente se debitó en la cuenta “170525-Arriendos”, entones su amortización iría en la cuenta “5120-Arriendos”.

- 3. No sería viable utilizar la cuenta “5165-Amortizaciones”, al fijarnos en las subcuentas de dicha cuenta “ 5165” nos damos cuenta que allí solo se registrarían las amortizaciones que proceden desde otras cuentas, distintas de la cuenta 1705 (a la cuenta “ 5165” llegarían las amortizaciones de las cuentas “16- intangibles”, o “1710- cargos diferidos”, a amortización es la reducción parcial de los montos de una deuda en un plazo determinado de tiempo. La amortización toma curso cuando un prestatario le paga a su prestamista un monto del dinero prestado en un cierto lapso de tiempo, incluyendo las correspondientes tasas de interés. La deuda puede extinguirse de una sola vez, o bien, hacerlo en forma gradual por medio de pagos parciales por una determinada cantidad de tiempo, la que ha sido previamente establecida. No sólo es posible comprender la amortización desde el punto de vista anterior. Existen otras definiciones, como por ejemplo, la recuperación de aquellos fondos que se han invertido en el activo de cierta empresa. Por otra parte, es posible definir la amortización como aquella compensación en dinero, equivalente al valor de los medios fundamentales de trabajo, los que podrían tratarse de maquinarias, o todo tipo de instalaciones. El valor mencionado pasa, gradualmente, a aquel producto obtenido, a partir del proceso productivo o a la tarea realizada. Tomando en cuenta esta última definición, es necesario mencionar que los medios fundamentales de trabajo sufren un constante desgaste, que no es sólo material, ya que su propio valor se va transfiriendo al producto en el que se involucra su trabajo. Por otra parte, como consecuencia de la baja en el precio de la producción de medios de producción análoga, sufren un desgaste moral. Por último, es posible considerar el desgaste de éstos, producto de su envejecimiento a través de los avances científicos y técnicos. Para poder sobreponerse a estos grandes desgastes de los medios fundamentales de trabajo, cada empresa debe realizar deducciones de amortización, a fin de crear un fondo de amortización; estas deducciones se incluyen en los costes del producto, el que se ve reflejado a la hora de determinar el precio para su venta. EJEMPLOS DE AMORTIZACION NOMBRE: Daniela Vásconez Ordóñez FECHA: 12 de enero de 2009 EML 1 J PO E

- 4. P e n s e m o s e n u n p r é s t a m o d e 10.000 eurosc o n u n tipo de interés nominala n u a l d e l 12% a m o r t i z a b l e a 1 2 a ñ o s y p a g a d e r o a t r a v é s d e u n términoamortizativo mensual y constanteq u e i n c l u y a i n t e r e s e s y a m o r t i z a c i ó n d e l principal.En primer lugar, debemos hallar eltipo de interés efectivo mensual: 12%/12 = 1%D e este modo las características de amortización se asemejan a unmétodo francés de amortización durante144 períodos mensuales (12 años x 12meses/año) a unt i p o d e i n t e r é s m e n s u a l d e l 1 % . D e e s t a f o r m a o b t e n e m o s e l t é r m i n o amortizativo constante: C0/a144¬1%=a=10.000/((1-(1+0,01)^-144)/0,01)=131,34 euros/mesDurante 144 meses se realizarán pagos de 131,34 euros, en los que irán incluidos laparte correspondiente a los intereses devengados y a la amortización de capital. Acontinuación aparece la tabla de amortización para los primeros doce meses: AñoTérm. Amort.Cuota Amort.InteresesCap. Amortiz.Cap. Pendiente E ml 2 e o j p S upongamos un préstamo con nominal de 5.000 euros , duración de 3 años , conuna periodicidad de pago de intereses trimestral, y un tipo de interésnominal anual del 8% . P o r l a s c a r a c t e r í s t i c a s p a c t a d a s c o n e l b a n c o s ó l o amortiz aremos principal al final de cada uno de los tres años que estará vigente elpréstamo a través de una cuota de amortización constante anual . A

- 5. continuación obtenemos el tanto efectivo trimestral: 8% nominal anual/4 fraccionamientos = 2% trimestralO btenemos la cuota de amortización constante del principal que se producirá al finalde cada uno de los tres años: 5.000 / 3 años = 1.666,67 euros al final de cada año.E l primer trimestre el término amortizativo coincidirá con la cuota de intereses: 5.000 x 2% =100 euros= a1 =I1L o mismo sucederá para el segundo, tercer y cuarto trimestre, ya que no habremosa m o r t i z a d o n i n g u n a c a n t i d a d d e p r i n c i p a l . S i n e m b argo el cuarto trimestre deberemos pagar los 100 euros correspondientes a la cuota de intereses además delos 1.666,67 euros de amortización de principal, por lo que e l c u a r t o t é r m i n o amortizativo ascenderá a 1.766,67 euros . S i hacemos lo mismo para cada uno de los períodos r e s t a n t e s o b t e n d r e m o s l a siguiente tabla de amortización: AñoTérm. Amort.CuotaAmort.InteresesCap. Amortiz.Cap. Pendiente MÉTODOS DE AGOTAMIENTO Hay 2 métodos de agotamiento: el agotamiento por costos y el agotamiento porcentual. a) El agotamiento por costos: al cual se hace referencia algunas veces como agotamiento de factor, se basa en el nivel de actividad o uso, no en el tiempo, como en la depreciación . Este puede aplicarse a la mayoría de los recursos naturales. El factor agotamiento por costos para el año t, p es la razón del costo inicial de la propiedad con respecto al número estimado de unidades recuperables. Pt = inversión inicial Capacidad de recursos El costo por agotamiento anual es pt veces el uso del año o volumen de actividad. El agotamiento basado en el costo acumulado no puede exceder el costo inicial total del recurso. Si se estima nuevamente la capacidad de la propiedad en algún año futuro, se calcula un nuevo

- 6. factor de agotamiento de costos con base en la cantidad no agotada y la nueva estimación de capacidad. b) El agotamiento porcentual: el segundo método de agotamiento, es una consideración, especial dada para recursos naturales. Cada año puede agotarse un porcentaje constante dado del ingreso bruto del recurso siempre que este no exceda el 50% del ingreso gravable del a compañía. Entonces, anualmente la cantidad agotada se calcula como: Porcentaje del a cantidad agotada: porcentaje * ingreso bruto del a propiedad Usando el agotamiento porcentual, los cargos totales por agotamiento pueden exceder el costo inicial sin limite. La cuantía del agotamiento cada año puede determinarse usando el método de costo o el método de porcentaje, como lo permite la ley. Agotamiento anual = % agotamiento si % agotamiento> %agotamiento % agotamiento si % agotamiento> %agotamiento Los agotamientos porcentuales anuales par aciertos depósitos naturales se enumeran a continuación. Estos porcentajes se cambian de tiempo en tiempo cuando se reglamenta una nueva legislación.