Cálculo de intereses moratorios entre 2005-2008

•Descargar como DOCX, PDF•

0 recomendaciones•596 vistas

Este documento calcula los intereses moratorios aplicables a una deuda impaga del Impuesto General a las Ventas por S/. 10,000 correspondiente al periodo tributario de julio de 2005. Explica que desde el 25 de diciembre de 2006, los intereses aplicables a obligaciones pendientes de pago no pueden ser capitalizados al 31 de diciembre de cada año. Luego, realiza los cálculos de los intereses moratorios generados entre agosto de 2005 y marzo de 2008, cuando la deuda fue cancelada, aplicando las tasas de interés vigentes para cada

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Cálculo de intereses moratorios entre 2005-2008

Similar a Cálculo de intereses moratorios entre 2005-2008 (20)

Más de RAFAEL PAREDES

Más de RAFAEL PAREDES (17)

Cálculo de intereses moratorios entre 2005-2008

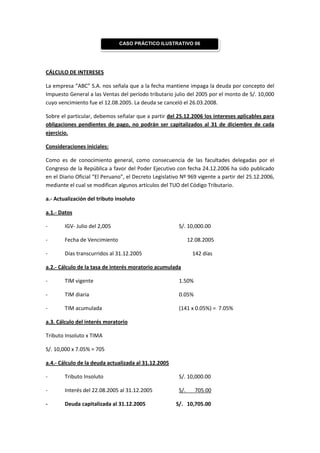

- 1. CÁLCULO DE INTERESES La empresa “ABC” S.A. nos señala que a la fecha mantiene impaga la deuda por concepto del Impuesto General a las Ventas del período tributario julio del 2005 por el monto de S/. 10,000 cuyo vencimiento fue el 12.08.2005. La deuda se canceló el 26.03.2008. Sobre el particular, debemos señalar que a partir del 25.12.2006 los intereses aplicables para obligaciones pendientes de pago, no podrán ser capitalizados al 31 de diciembre de cada ejercicio. Consideraciones iniciales: Como es de conocimiento general, como consecuencia de las facultades delegadas por el Congreso de la República a favor del Poder Ejecutivo con fecha 24.12.2006 ha sido publicado en el Diario Oficial “El Peruano”, el Decreto Legislativo Nº 969 vigente a partir del 25.12.2006, mediante el cual se modifican algunos artículos del TUO del Código Tributario. a.- Actualización del tributo insoluto a.1.- Datos - IGV- Julio del 2,005 S/. 10,000.00 - Fecha de Vencimiento 12.08.2005 - Días transcurridos al 31.12.2005 142 días a.2.- Cálculo de la tasa de interés moratorio acumulada - TIM vigente 1.50% - TIM diaria 0.05% - TIM acumulada (141 x 0.05%) = 7.05% a.3. Cálculo del interés moratorio Tributo Insoluto x TIMA S/. 10,000 x 7.05% = 705 a.4.- Cálculo de la deuda actualizada al 31.12.2005 - Tributo Insoluto S/. 10,000.00 - Interés del 22.08.2005 al 31.12.2005 S/. 705.00 - Deuda capitalizada al 31.12.2005 S/. 10,705.00 CASO PRÁCTICO ILUSTRATIVO 06

- 2. b.- Cálculo de interés moratorio del 01.01.2006 al 31.12.2006 (interés no capitalizable) b.1.- Cálculo de la tasa de interés moratorio acumulada - Días transcurridos del 01.01.2006 al 31.12.2006 365 días - TIM Acumulada (365 días X 0.05%) 18.25% b.2.- Cálculo de interés moratorio Tributo insoluto x TIMA (S/. 10,705.00 x 18.25%) S/. 1,954 (1) c.- Cálculo de interés moratorio del 01.01.2007 al 31.12.2007 (interés no capitalizable) c.1.- Cálculo de la tasa de interés moratorio acumulada - Días transcurridos del 01.01.2007 al 31.12.2007 365 días - TIM Acumulada (365 días X 0.05%) 18.25% c.2.- Cálculo de interés moratorio Tributo insoluto x TIMA (S/. 10,705.00 x 18.25%) S/. 1,954 (2) d.- Cálculo del interés moratorio del 01.01.2008 al 26.03.2008 (interés no capitalizable) d.1.- Cálculo de la tasa de interés moratorio acumulada - Días transcurridos del 01.01.2008 al 26.03.2008 186 días - TIM Acumulada (86días X 0.05%) 4.3% d.2.- Cálculo del interés moratorio Tributo insoluto x TIMA (S/. 10,705.00 x 4.3%) S/. 460 (3)

- 3. e).- Determinación del importe total de la deuda Tributo Insoluto S/. 10,000.00 Interés moratorio del 22.08.2005 al 31.12.2005 S/. 705.00 Deuda capitalizada al 31.12.2005 S/. 10,705.00 Interés del 01.01.2006 al 31.12.2006 S/. 1,954 (1) Interés del 01.01.2007 al 31.12.2007 S/. 1,954 (2) Interés del 01.01.2008 al 26.03.2008 S/. 460 (3) Total deuda actualizada al 26.03.2008 S/. 15,073