Descargar como PDF, PPTX

![6) Normativa y bibliografía (I)

AECA [2012]: Documento nº 1: Marco Conceptual

de la Información Financiera para ESFL (revisado)

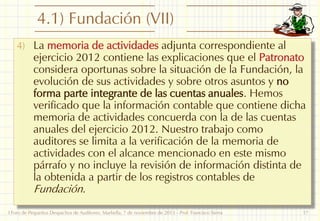

Ley 50/2002, de 26 de diciembre, de Fundaciones

Ley 38/2003, de 17 de noviembre, General de

Subvenciones

Ley 10/2005, de 31 de mayo, de Fundaciones de la

Comunidad Autónoma de Andalucía

Ley 16/2007, de 4 de julio, de reforma y

adaptación de la legislación mercantil en materia

contable para su armonización internacional con

base en la normativa de la Unión Europea

I Foro de Pequeños Despachos de Auditores: Marbella, 7 de noviembre de 2013 - Prof. Francisco Sierra

26](https://image.slidesharecdn.com/0-131108043723-phpapp01/85/Auditoria-de-las-Entidades-sin-Fines-Lucrativos-I-Foro-Nacional-de-Pequenos-Despachos-de-Auditores-26-320.jpg)

![6) Normativa y bibliografía (III)

RD 1515/2007, de 16 de noviembre, por el que se

aprueba el PGCpymes y los criterios contables para

microempresas

RDL 1/2011, de 1 de julio, que aprueba el TRLAC

RD 1491/2011, de 24 de octubre, por el que se

aprueban las normas de adaptación del PGC a las

ESFL y el modelo de plan de actuación de ESFL

RD 1517/2011, de 31 de octubre, por el que se

aprueba el Reglamento que desarrolla el TRLAC

Socías Salvá et alter [2013]: Contabilidad de

entidades sin fines lucrativos. Nociones básicas, el

PGC de 2011 y análisis contable. Ed. Pirámide

I Foro de Pequeños Despachos de Auditores: Marbella, 7 de noviembre de 2013 - Prof. Francisco Sierra

28](https://image.slidesharecdn.com/0-131108043723-phpapp01/85/Auditoria-de-las-Entidades-sin-Fines-Lucrativos-I-Foro-Nacional-de-Pequenos-Despachos-de-Auditores-28-320.jpg)

El foro nacional de pequeños despachos de auditores se centró en la auditoría de entidades sin fines lucrativos (ESFL), destacando la importancia de la transparencia y la fiabilidad en la información contable. Se discutieron novedades del modelo contable para las ESFL y criterios para la obligación de auditoría, así como ejemplos prácticos de informes de auditoría. El papel del auditor se subrayó como crucial para garantizar la imparcialidad y la conformidad con la normativa aplicable.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)