Descargar como PDF, PPTX

![ANDESCO

X Seminario Tributario - Octubre 26 y 27 de 2011

RÉGIMEN DE CONTROLES: en especial Fiscal.

En el contexto del Estatuto Anticorrupción. [Ley 1474 de

2011]

Carlos Alberto Atehortúa Ríos

atehocarlos@gmail.com

1](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-1-320.jpg)

![Tema Inicial.

• El valor de la comunidad académica, la coherencia y

democratización del conocimiento.

• La discusión explícita y amplia sobre el fin de la

ecuación Público = Estado. [Servicios, Funciones,

Servidores, Bienes, Derecho]

• Insistencia en la especialidad del régimen jurídico y

sus efectos, volver sobre antiguas discusiones.

2](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-2-320.jpg)

![Unos temas en el orden del día.

1. Valor del precedente en el sistema de fuentes C-539-11 [ Ley 1395 en

pensiones y daños] - C-634 de 2011 [Ley 1436 en CCA]

2. El cambio de orientación en el modelo de control fiscal a partir de la ley

1474. [del Canadiense al continental – paradigma del control]

3. La reglamentación legal del debido proceso sancionatorio ley 1437

artículos 47 a 53 pone de presente la importancia de la SU-620 de 1996.

4. La doctrina constitucional en objeto de tutela en controles:

“disciplinables por la procuraduría particulares que administran recursos

públicos”, “solidarios en proceso fiscales los contratistas sin

consideración a la Gestión Fiscal. [C-338 de 2011, C-840-01]

4](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-4-320.jpg)

![Unos temas en el orden del día

5. Las cuota de fiscalización en las ESP mixtas y privadas por parte de las

contralorías territoriales. Ley 1416 “entidades descentralizadas del orden

departamental y del Municipal” y sus consecuencias.

6. La ley 1474, distingue claramente entre particular que ejerce función

pública y particular que administra recursos el Estado ya la C-037 de 2003

se había referidos a los particulares que prestan servicios públicos.

7. Concepto de la Contraloría de Antioquia inicia camino del análisis

económico en la interpretación en control fiscal., [27 - 07 – 11]

8 . La presunción de culpa grave y de dolo implica la inversión de la carga de la

prueba y hace mas complejo el proceso de responsabilidad fiscal. [L 1474]

5](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-5-320.jpg)

![Algunas situaciones relevantes, que

contribuyen en la complejidad, …

• Los PDA y el surgimiento de ESP que no prestan servicios.

[Prevenciones de los organismos de control]

• Un alto índice de desviación de los recursos parafiscales y

recursos públicos. [SSSS]

• Convenios interadministrativos orientados a actividades

diferentes al objeto de las ESP.

• El derecho aplicado a partir de conceptos e interpretaciones

pragmáticas.

6](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-6-320.jpg)

![La aplicación y el Impacto del EA

• El Estatuto consta 135 artículos, aun no culminados, trae al

menos 6 tipos de medidas diferentes [administrativas,

penales, disciplinarias, fiscales, pedagógicas e institucionales,

contractuales, …] que aplican al sector de los SP en la medida

que este se sujete al régimen ordinario de la administración

pública.

• Las normas de la ley no hacen referencia explicita al sector de

los SP y deben aplicarse pero a la Luz de las reglas de

interpretación propias del sector.

7](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-7-320.jpg)

![Estructura de la Ley.

• Medidas Administrativas [artículos 1 al 12]

• Medidas Penales [artículos 13 al 40]

• Medidas disciplinarias [Artículos 41 al 60]

• Cabildeo Artículo 61.

• Organización especial contra la corrupción [artículos 62 a 72]

• Políticas institucionales y pedagógicas. [Art. 73 a 81]

• Control a la contratación púbica [artículos 82 a 96]

• Medidas relacionadas con el control fiscal [Artículos 97 a 130]

• Aplicación a la representación [Arts. 131 a 134]

• Vigencia [Artículo 135]

8](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-8-320.jpg)

![Se suma Ley 1474: En materia Fiscal

• La presunción de dolo y culpa grave. [art. 118]

• La solidaridad. [Art. 119]

• Causales de cesación del proceso. [Art. 111]

• Procesos de única instancia. [Art. 110]

• Grupos de reacción inmediata [Art. 115]

• La coordinación con el control político. [ Art. 123]

• Los efectos en el control de legalidad. [Art. 125]

• El control fiscal social. [Art. 129]

• El control de advertencia en territoriales [art. 129]

9](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-9-320.jpg)

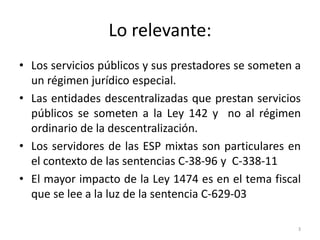

![No es tan complejo si se acepta:

• Que una cosa es la naturaleza Jurídica y otra el régimen

jurídico aplicable.

• Que las entidades descentralizadas que prestan SPD y C se

someten a regímenes especiales. [C-736-07]

• Que el ejercicio del control fiscal no afecta el régimen

aplicable. [C-066 de 1997]

• Que los Servidores de las ESP mixtas y privadas son

particulares [C-318-96 y C-338-11]

11](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-11-320.jpg)

![Tres temas a profundizar

• La presunción de Culpa Grave o dolo. Sentencias. C-

778-03, 484-02, 455-02 y 374-02 [presunción en

repetición]

• La eliminación de causales de cesación del proceso,

por motivos diferentes al pago.

• La solidaridad de la responsabilidad sin condicionarla

a la existencia de gestión fiscal.

12](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-12-320.jpg)

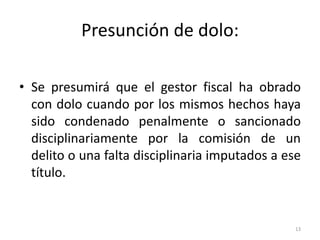

![Presunción de culpa grave [1]

• a) Cuando se hayan elaborado pliegos de condiciones o

términos de referencia en forma incompleta, ambigua

o confusa, que hubieran conducido a interpretaciones

o decisiones técnicas que afectaran la integridad

patrimonial de la entidad contratante;

• b) Cuando haya habido una omisión injustificada del

deber de efectuar comparaciones de precios, ya sea

mediante estudios o consultas de las condiciones del

mercado o cotejo de los ofrecimientos recibidos y se

hayan aceptado sin justificación objetiva ofertas que

superen los precios del mercado;

14](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-14-320.jpg)

![Presunción de culpa grave [ y 2]

• c) Cuando se haya omitido el cumplimiento de las obligaciones propias

de los contratos de interventoría o de las funciones de supervisión,

tales como el adelantamiento de revisiones periódicas de obras, bienes

o servicios, de manera que no se establezca la correcta ejecución del

objeto contractual o el cumplimiento de las condiciones de calidad y

oportunidad ofrecidas por los contratistas;

• d) Cuando se haya incumplido la obligación de asegurar los bienes de

la entidad o la de hacer exigibles las pólizas o garantías frente al

acaecimiento de los siniestros o el incumplimiento de los contratos;

• e) Cuando se haya efectuado el reconocimiento de salarios,

prestaciones y demás emolumentos y haberes laborales con violación

de las normas que rigen el ejercicio de la función pública o las

relaciones laborales.

15](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-15-320.jpg)

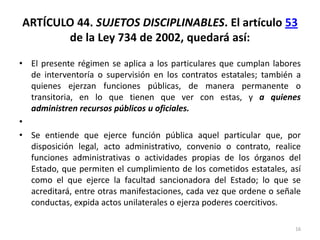

![ARTÍCULO 44. SUJETOS DISCIPLINABLES. El artículo 53

de la Ley 734 de 2002, quedará así: [y 2]

• Administran recursos públicos aquellos particulares que recaudan,

custodian, liquidan o disponen el uso de rentas parafiscales, de

rentas que hacen parte del presupuesto de las entidades públicas o

que estas últimas han destinado para su utilización con fines

específicos.

• No serán disciplinables aquellos particulares que presten servicios

públicos, salvo que en ejercicio de dichas actividades desempeñen

funciones públicas, evento en el cual resultarán destinatarios de las

normas disciplinarias.

•

• Cuando se trate de personas jurídicas la responsabilidad

disciplinaria será exigible del representante legal o de los miembros

de la Junta Directiva.

17](https://image.slidesharecdn.com/12-estatutoanticorrupcion-111027084442-phpapp02/85/12-estatuto-anticorrupcion-17-320.jpg)

El seminario tributario discutió el impacto de la Ley 1474 de 2011 en el régimen de control fiscal y la necesidad de una interpretación adecuada en el contexto de servicios públicos. Se destacó la presunción de culpa grave y dolo en la gestión pública, así como la distinción entre entidades públicas y privadas en el ejercicio de funciones administrativas. La complejidad del control fiscal se relaciona con la interpretación de normativas específicas y el papel de los particulares en la administración de recursos públicos.

![Presentacion estatuto-anticorrupcion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacion-estatuto-anticorrupcion1-140124153906-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Dr gustavo moralespresentacion_anticorrupcion_-_agosto_11[1]](https://cdn.slidesharecdn.com/ss_thumbnails/drgustavomoralespresentacionanticorrupcion-agosto111-110823094350-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Dr atehortua cali [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/dratehortuacalimododecompatibilidad-110411151448-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)