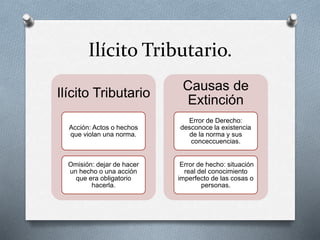

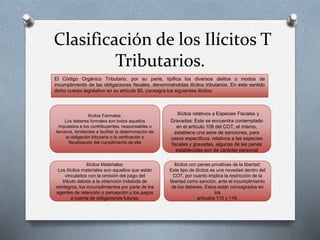

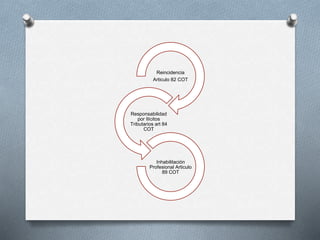

Este documento resume los diferentes tipos de ilícitos tributarios según la legislación venezolana. Identifica ilícitos formales, materiales, relativos a especies fiscales y gravadas, e ilícitos con penas privativas de libertad. También explica brevemente las causas de extinción de responsabilidad por ilícitos tributarios como la minoría de edad, incapacidad mental, obediencia debida, caso fortuito o fuerza mayor. Finalmente, menciona sanciones y agravantes como la reincidencia o inhabilitación profesional.