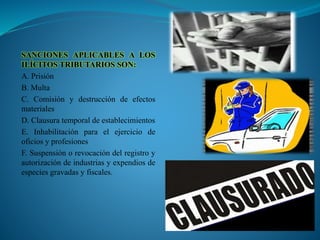

El documento describe los diferentes tipos de ilícitos tributarios según la legislación ecuatoriana. Se clasifican en ilícitos formales, relativos a especies fiscales y gravadas, materiales y sancionados con pena restrictiva de libertad. También se describen las causas de extinción de responsabilidad por ilícitos tributarios, las circunstancias agravantes y atenuantes, y los ilícitos relacionados con deberes como la inscripción, emisión de comprobantes y llevanza de libros contables.

![Delitos tributarios diapositiva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/delitostributariosdiapositiva1-130205101713-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)