Descargado 66 veces

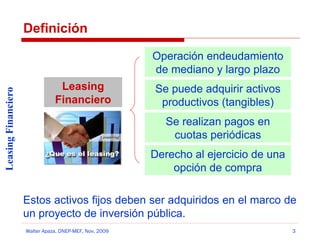

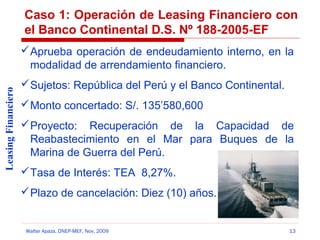

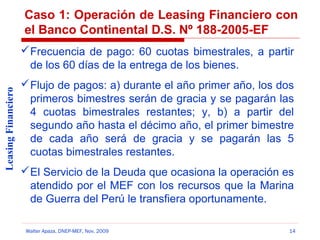

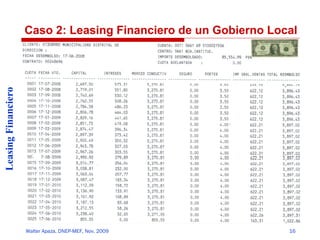

El documento describe el leasing financiero como una modalidad de endeudamiento público en Perú. Explica que el leasing financiero permite a las entidades públicas adquirir activos fijos mediante pagos periódicos con la opción de compra al final. Luego presenta dos casos de leasing financiero, uno con el gobierno nacional para buques navales y otro con un gobierno local para equipamiento de limpieza pública.