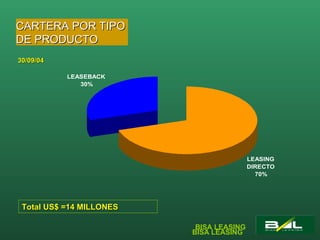

El documento proporciona antecedentes históricos sobre el leasing, desde prácticas similares en culturas antiguas hasta su desarrollo en los Estados Unidos y Europa en los siglos XIX y XX. Explica que el leasing es un acuerdo financiero a mediano o largo plazo entre una empresa financiera y un cliente para el uso de bienes de capital, con la opción de compra al final. También resume las características y modalidades principales del leasing, así como la situación de esta industria en Bolivia y la empresa Bisa Leasing.