Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a 3.6 taller manejo de inventarios

Similar a 3.6 taller manejo de inventarios (20)

Último

Último (16)

3.6 taller manejo de inventarios

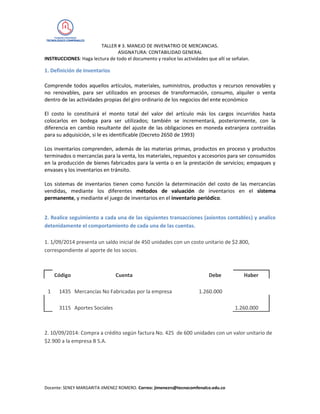

- 1. TALLER # 3. MANEJO DE INVENATRIO DE MERCANCIAS. ASIGNATURA: CONTABILIDAD GENERAL INSTRUCCIONES: Haga lectura de todo el documento y realice las actividades que allí se señalan. Docente: SENEY MARGARITA JIMENEZ ROMERO. Correo: jimenezrs@tecnocomfenalco.edu.co 1. Definición de Inventarios Comprende todos aquellos artículos, materiales, suministros, productos y recursos renovables y no renovables, para ser utilizados en procesos de transformación, consumo, alquiler o venta dentro de las actividades propias del giro ordinario de los negocios del ente económico El costo lo constituirá el monto total del valor del artículo más los cargos incurridos hasta colocarlos en bodega para ser utilizados; también se incrementará, posteriormente, con la diferencia en cambio resultante del ajuste de las obligaciones en moneda extranjera contraídas para su adquisición, si le es identificable (Decreto 2650 de 1993) Los inventarios comprenden, además de las materias primas, productos en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la prestación de servicios; empaques y envases y los inventarios en tránsito. Los sistemas de inventarios tienen como función la determinación del costo de las mercancías vendidas, mediante los diferentes métodos de valuación de inventarios en el sistema permanente, y mediante el juego de inventarios en el inventario periódico. 2. Realice seguimiento a cada una de las siguientes transacciones (asientos contables) y analice detenidamente el comportamiento de cada una de las cuentas. 1. 1/09/2014 presenta un saldo inicial de 450 unidades con un costo unitario de $2.800, correspondiente al aporte de los socios. Código Cuenta Debe Haber 1 1435 Mercancías No Fabricadas por la empresa 1.260.000 3115 Aportes Sociales 1.260.000 2. 10/09/2014: Compra a crédito según factura No. 425 de 600 unidades con un valor unitario de $2.900 a la empresa B S.A.

- 2. TALLER # 3. MANEJO DE INVENATRIO DE MERCANCIAS. ASIGNATURA: CONTABILIDAD GENERAL INSTRUCCIONES: Haga lectura de todo el documento y realice las actividades que allí se señalan. Docente: SENEY MARGARITA JIMENEZ ROMERO. Correo: jimenezrs@tecnocomfenalco.edu.co Código Cuenta Debe Haber 2 1435 Mercancías No Fabricadas por la empresa 1.740.000 2205 Nacionales 1.740.000 3. 12/09/2014: Devuelve 20 unidades de la mercancía comprada en la factura 425 a la empresa B S.A. Código Cuenta Debe Haber 3 2205 Nacionales 58.000 1435 Mercancías No Fabricadas por la empresa 58.000 4. 27/09/2014: Vende a crédito 400 unidades a $4.700 cada una según factura No. 575 a la empresa S Ltda. En esta contabilización observamos dos asientos uno a precio de venta (4a ) y otro a precio de costo (4b.) Código Cuenta Debe Haber 4a 1305 Clientes 1.880.000 4135 Comercio al por mayor y al por menor 1.880.000 Código Cuenta Debe Haber 4b 6135 Comercio al por mayor y al por menor 1.142.524,27 1435 Mercancías No Fabricadas por la empresa 1.142.524,27

- 3. TALLER # 3. MANEJO DE INVENATRIO DE MERCANCIAS. ASIGNATURA: CONTABILIDAD GENERAL INSTRUCCIONES: Haga lectura de todo el documento y realice las actividades que allí se señalan. Docente: SENEY MARGARITA JIMENEZ ROMERO. Correo: jimenezrs@tecnocomfenalco.edu.co 5. 28/09/2014 Compra según factura No. 251 700 unidades con un valor unitario de $2.900 a la empresa B S.A , conceden plazo de 30 días para cancelar. Código Cuenta Debe Haber 5 1435 Mercancías No Fabricadas por la empresa 2.030.000 2205 Nacionales 2.030.000 6. 29/09/2014 Le devuelven 15 unidades de la mercancía vendida en la factura No. 575 a la empresa S Ltda. En esta contabilización observamos dos asientos uno a precio de venta (6a ) y otro a precio de costo (6b.) Código Cuenta Debe Haber 6a 4175 Devolución en Ventas 70.500 1305 Clientes 70.500 Código Cuenta Debe Haber 6b 1435 Mercancías No Fabricadas por la empresa 42.844,66 6135 Comercio al por mayor y al por menor 42.844,66 3. Elabore en EXCEL la hoja de KARDEX respectiva, utilizando información del punto 2. Para hallar el costo utilice el método de valoración de PROMEDIO PONDERADO y envíe el KARDEX al correo de su Docente. Fecha Máxima de Entrega: 28 de Septiembre de 2014. Presentar taller en PAREJAS. Éxitos!!