Actividad 2

•Descargar como DOCX, PDF•

0 recomendaciones•6 vistas

Este documento describe los principales impuestos que deben pagar las empresas y personas en Chile. Explica que existen impuestos sobre las rentas derivadas del capital como la venta de productos y servicios, conocido como impuesto de primera categoría. También describe otros impuestos como el Impuesto al Valor Agregado (IVA) del 19%, el impuesto a productos suntuarios con una tasa del 15%, e impuestos adicionales a bebidas alcohólicas y analcohólicas.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Ensayo iva

El documento resume las características principales del Impuesto al Valor Agregado (IVA) en Venezuela. Explica que el IVA es un impuesto indirecto que grava la transferencia de bienes y servicios, y que los vendedores pueden deducir el IVA pagado a otros para calcular el saldo que deben pagar al fisco. También destaca que el IVA puede evitar la doble imposición y fomentar la adquisición de bienes de equipo. Finalmente, define los sujetos activos y pasivos del impuesto y los hechos gravados.

IVA

El documento proporciona información sobre el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto sobre el consumo que grava la enajenación de bienes, prestación de servicios, arriendos y importaciones. Detalla las tarifas aplicables como la general del 16% y tarifas diferenciales del 1.6%, 2%, 5% y 10% para ciertos bienes y servicios. También distingue entre bienes gravados, exentos y excluidos para propósitos del IVA.

Iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto que grava la venta de bienes y servicios. Los consumidores pagan el IVA a los vendedores, quienes lo declaran y pagan a Hacienda. El IVA es una de las principales fuentes de ingreso del gobierno y aunque los consumidores lo pagan, son los comerciantes quienes deben cobrarlo y declararlo.

Los impuestos en venezuela.

El documento describe los principales impuestos en Venezuela, incluyendo el impuesto sobre la renta, el impuesto al valor agregado, el impuesto al débito bancario y los impuestos a los activos empresariales. Explica que el impuesto sobre la renta grava los beneficios de las industrias y los ingresos por alquiler de propiedades. También define los tipos de contribuyentes del impuesto al valor agregado, como contribuyentes ordinarios, formales y ocasionales.

Iva

El documento explica el Impuesto al Valor Agregado (IVA), un impuesto indirecto sobre el consumo aplicado en muchos países. El IVA se cobra sobre las transacciones comerciales y es financiado por el consumidor final. Se detallan ejemplos del cálculo del IVA trasladado, acreditable y por pagar para una persona física. También se describen las tarifas aplicables como la general del 16% y otras diferenciales, así como bienes exentos u otros gravados a tasas especiales.

Presentacion de iva

El documento resume el origen e historia del Impuesto al Valor Agregado (IVA) en Colombia. El IVA tuvo su origen en Europa en 1925 y se empezó a aplicar en Colombia en 1975. Desde entonces, se ha ido ampliando la base gravable para incluir más servicios. El IVA es un impuesto al consumo que se paga por el valor agregado a productos y servicios.

Impuesto sobre actividades económicas - IAE

La obligación de tributar por el impuesto sobre actividades económicas se debe al

ejercicio de actividades empresariales, profesionales o artísticas dentro del

término municipal, tanto si se ejercen o no en un local determinado y tanto si se

especifican o no en las tarifas del impuesto.

El IVA en Venezuela Benjamin 19-06 saia uft

El Impuesto al Valor Agregado (IVA) es un impuesto que grava cada etapa del proceso de producción y distribución. Se cobra sobre el valor agregado en cada transacción comercial. El IVA beneficia al erario público al incrementar la recaudación tributaria. Los sujetos pasivos incluyen a los consumidores finales y agentes de retención como importadores. Los hechos imponibles generadores son las ventas de bienes y servicios. Los contribuyentes deben declarar y pagar el IVA mensualmente sobre sus operaciones gravadas.

Recomendados

Ensayo iva

El documento resume las características principales del Impuesto al Valor Agregado (IVA) en Venezuela. Explica que el IVA es un impuesto indirecto que grava la transferencia de bienes y servicios, y que los vendedores pueden deducir el IVA pagado a otros para calcular el saldo que deben pagar al fisco. También destaca que el IVA puede evitar la doble imposición y fomentar la adquisición de bienes de equipo. Finalmente, define los sujetos activos y pasivos del impuesto y los hechos gravados.

IVA

El documento proporciona información sobre el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto sobre el consumo que grava la enajenación de bienes, prestación de servicios, arriendos y importaciones. Detalla las tarifas aplicables como la general del 16% y tarifas diferenciales del 1.6%, 2%, 5% y 10% para ciertos bienes y servicios. También distingue entre bienes gravados, exentos y excluidos para propósitos del IVA.

Iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto que grava la venta de bienes y servicios. Los consumidores pagan el IVA a los vendedores, quienes lo declaran y pagan a Hacienda. El IVA es una de las principales fuentes de ingreso del gobierno y aunque los consumidores lo pagan, son los comerciantes quienes deben cobrarlo y declararlo.

Los impuestos en venezuela.

El documento describe los principales impuestos en Venezuela, incluyendo el impuesto sobre la renta, el impuesto al valor agregado, el impuesto al débito bancario y los impuestos a los activos empresariales. Explica que el impuesto sobre la renta grava los beneficios de las industrias y los ingresos por alquiler de propiedades. También define los tipos de contribuyentes del impuesto al valor agregado, como contribuyentes ordinarios, formales y ocasionales.

Iva

El documento explica el Impuesto al Valor Agregado (IVA), un impuesto indirecto sobre el consumo aplicado en muchos países. El IVA se cobra sobre las transacciones comerciales y es financiado por el consumidor final. Se detallan ejemplos del cálculo del IVA trasladado, acreditable y por pagar para una persona física. También se describen las tarifas aplicables como la general del 16% y otras diferenciales, así como bienes exentos u otros gravados a tasas especiales.

Presentacion de iva

El documento resume el origen e historia del Impuesto al Valor Agregado (IVA) en Colombia. El IVA tuvo su origen en Europa en 1925 y se empezó a aplicar en Colombia en 1975. Desde entonces, se ha ido ampliando la base gravable para incluir más servicios. El IVA es un impuesto al consumo que se paga por el valor agregado a productos y servicios.

Impuesto sobre actividades económicas - IAE

La obligación de tributar por el impuesto sobre actividades económicas se debe al

ejercicio de actividades empresariales, profesionales o artísticas dentro del

término municipal, tanto si se ejercen o no en un local determinado y tanto si se

especifican o no en las tarifas del impuesto.

El IVA en Venezuela Benjamin 19-06 saia uft

El Impuesto al Valor Agregado (IVA) es un impuesto que grava cada etapa del proceso de producción y distribución. Se cobra sobre el valor agregado en cada transacción comercial. El IVA beneficia al erario público al incrementar la recaudación tributaria. Los sujetos pasivos incluyen a los consumidores finales y agentes de retención como importadores. Los hechos imponibles generadores son las ventas de bienes y servicios. Los contribuyentes deben declarar y pagar el IVA mensualmente sobre sus operaciones gravadas.

Impuesto al valor agregado

Este documento resume las características principales del Impuesto al Valor Agregado (IVA) en Venezuela. Explica que el IVA grava el valor agregado en cada etapa del proceso de producción y distribución. Señala los tipos de contribuyentes, los hechos gravados, y las exenciones. También cubre temas como la determinación de la cuota tributaria, incentivos fiscales, y la diferencia entre operaciones no sujetas y exentas.

Iva

El documento explica el Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se aplica sobre el consumo y las importaciones. Existen varias tarifas de IVA, incluyendo una tarifa general del 16% y tarifas diferenciales menores y mayores. Algunos bienes como alimentos básicos tienen una tarifa de 0%, mientras que bienes suntuosos tienen tarifas más altas como el 20%, 25% o 35%.

Iva

El documento describe el Impuesto al Valor Agregado (IVA) en Venezuela, incluyendo que es un porcentaje adicional agregado al precio final, se rige por la Ley de IVA y sus reglamentos, y los contribuyentes deben llevar contabilidad de sus operaciones gravadas y declarar y pagar el impuesto correspondiente.

Iva procesos empresariales nocturna

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto aplicado a la mayoría de bienes y servicios. Explica que el IVA se originó en las antiguas civilizaciones y comenzó a aplicarse en Argentina en 1975. También detalla las ventajas e inconvenientes del IVA, así como ejemplos de su cálculo. Por último, Edison y Samuel concluyen que aunque el IVA siempre aumenta los precios, es importante para el desarrollo de los países.

Impuesto de valor agregado.

El documento explica el Impuesto de Valor Agregado (IVA) en Venezuela. El IVA es un impuesto indirecto que paga el consumidor final y que se aplica a la venta de bienes y servicios. La tasa actual de IVA en Venezuela es del 12%. El documento describe quiénes son sujetos pasivos del IVA, los hechos gravados, y el proceso de declaración y pago que incluye restar los créditos fiscales de los débitos para calcular la cuota tributaria adeudada.

"IVA VALOR AGREGADO"

El documento define el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA se paga sobre el valor agregado a los bienes y que el responsable solo paga impuestos por ese valor agregado. Luego describe las características del IVA como un impuesto nacional, aduanero, regresivo, instantáneo y real. Finalmente, explica conceptos como sujetos, base gravable, tarifa, causación del impuesto, bienes y servicios exentos vs. excluidos.

EL IVA

El documento describe los aspectos fundamentales del Impuesto al Valor Agregado (IVA) en Argentina. Explica que el IVA se genera en el momento de la venta de bienes y servicios, y que la base imponible generalmente incluye el valor total de la operación más otros gastos. También distingue entre el régimen simplificado, con pocas obligaciones, y el régimen común, que requiere llevar contabilidad y cumplir con más requisitos.

Diapositivas de el impuesto sobre actividades económicas

El Impuesto sobre Actividades Económicas (IAE) es un impuesto municipal que grava el ejercicio de actividades empresariales. Los sujetos pasivos son personas físicas, jurídicas y entidades sin personalidad jurídica. Están exentas actividades agrícolas, ganaderas, forestales y pesqueras. El IAE lo recaudan los ayuntamientos y la cuota puede ser municipal, provincial o nacional.

El impuesto sobre actividades económicas.

El documento describe el Impuesto sobre Actividades Económicas, un impuesto municipal asignado por la Constitución de 1999 a los municipios para cumplir con sus obligaciones hacia los ciudadanos. El impuesto grava el ejercicio de cualquier actividad lucrativa dentro de la jurisdicción municipal. El sujeto activo es el municipio y el pasivo pueden ser personas naturales y jurídicas que realicen actividades económicas. La base imponible incluye los ingresos brutos percibidos por dichas actividades en el municipio.

Tax alert - Modelo 232- septiembre 2017

El pasado 30 de agosto se aprobó el Modelo informativo 232 relativo a las operaciones efectuadas con partes vinculadas y/o paraísos fiscales.

Rafael valbuena

El documento explica el Impuesto al Valor Agregado (IVA) en Venezuela. El IVA es un impuesto indirecto que grava la venta de bienes muebles, la prestación de servicios y la importación de bienes. Se caracteriza por no ser acumulativo y evitar la doble imposición. El IVA se aplica en todo el territorio venezolano y se declara y paga ante instituciones bancarias dentro de los 15 días siguientes al periodo de imposición.

Jordan jose fuenmayor

Este documento clasifica y describe diferentes tipos de impuestos. Menciona que los impuestos son tributos regidos por derecho público que no requieren una contraprestación directa del gobierno. Luego describe impuestos generales, específicos y especiales. También distingue entre impuestos con fines fiscales y extra-fiscales, así como entre impuestos directos e indirectos. Finalmente, explica la diferencia entre impuestos en función del beneficio, patrimonio o gasto, así como impuestos fijos, proporcionales, progresivos y regres

Impuesto iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto sobre el consumo que grava las transacciones comerciales. Se describe brevemente el origen histórico del IVA en España y se explican los diferentes tipos de IVA aplicados actualmente (general, reducido y superreducido). También se enumeran las características principales del IVA y conceptos como sujetos pasivos, responsables y declaración del impuesto.

El iva[1][1]

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se cobra sobre el valor agregado de los bienes y servicios. Se aplica a una tasa general del 16% y existen tarifas diferenciales como el 20% y 35%. Los bienes se clasifican en gravados, exentos y excluidos para efectos del IVA. Los responsables del IVA pueden acogerse al régimen simplificado u ordinario y tienen obligaciones contables como llevar libros de IVA y expedir facturas.

Iva

Este documento presenta información sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto indirecto que grava las ventas de bienes y servicios en todas las etapas de producción y distribución, actualmente con una tasa del 9% en Venezuela. El documento explica las características, ventajas, desventajas y exenciones del IVA, así como sus antecedentes en Venezuela desde su introducción en 1975. También detalla las operaciones no sujetas al IVA y los bienes y servicios exentos del imp

Alejandra 150523033457-lva1-app6891

Este documento explica las características del Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se aplica a la venta de bienes y servicios a una tasa general del 16% y otras tasas diferenciales. Los bienes se clasifican como gravados, excluidos o exentos del IVA. El documento también describe cómo se calcula el IVA en ventas y compras para los responsables del régimen común y simplificado.

Iva contabilidad

Este documento resume los aspectos fundamentales del Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto indirecto cobrado por los vendedores sobre las transacciones comerciales. También describe las obligaciones de los regímenes común y simplificado, así como las tarifas aplicables del IVA, incluyendo la tarifa general del 16%.

Impuestos internos sobre mercancias y servicios

Resumen de los principales impuestos que se reflejan en la compra y venta Bienes y Servicios en la República Dominicana.

IVA MÉXICO 2017 Y SU REGISTRO

El documento proporciona información sobre el Impuesto al Valor Agregado (IVA) en México. Explica que el IVA se estableció en 1978 y se aplicó a nivel nacional en 1980. Es un impuesto indirecto que se cobra sobre el consumo de bienes, servicios y transacciones comerciales. Las empresas pagan el IVA a través de sus proveedores o mediante declaraciones periódicas al fisco. Tanto personas físicas como morales que realicen actividades como la venta de bienes o servicios están obligadas a pagar el IVA.

Presentacion Del I V A

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto sobre las ventas que grava bienes, servicios e importaciones a una tasa del 12%. Los sujetos pasivos que pagan el IVA son empresas y personas que realizan actividades comerciales. El IVA se genera en el momento de las ventas o prestación de servicios y se declara en un formulario dentro de los primeros 15 días del mes siguiente al periodo fiscal.

Las Franquicias

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA grava las ventas de bienes y servicios cada vez que cambian de manos, a una tasa del 12%. Los sujetos pasivos que pagan el IVA son aquellos que realizan actividades comerciales, a menos que estén exentos por ley. El IVA se genera en el momento de la venta o prestación del servicio y se declara en el formulario IVA 00030 dentro de los primeros 15 días del mes siguiente al periodo fiscal.

Las Franquicias

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto sobre las ventas que grava bienes, servicios e importaciones a una tasa del 12%, excepto en zonas francas. Los sujetos pasivos que pagan el IVA son empresas y personas que realizan actividades gravadas, y se genera cuando hay traspaso de dominio o finalización de un servicio. También cubre aspectos como la base imponible, débito y crédito fiscal, y la forma de declarar y pagar el impuesto cada mes.

Más contenido relacionado

La actualidad más candente

Impuesto al valor agregado

Este documento resume las características principales del Impuesto al Valor Agregado (IVA) en Venezuela. Explica que el IVA grava el valor agregado en cada etapa del proceso de producción y distribución. Señala los tipos de contribuyentes, los hechos gravados, y las exenciones. También cubre temas como la determinación de la cuota tributaria, incentivos fiscales, y la diferencia entre operaciones no sujetas y exentas.

Iva

El documento explica el Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se aplica sobre el consumo y las importaciones. Existen varias tarifas de IVA, incluyendo una tarifa general del 16% y tarifas diferenciales menores y mayores. Algunos bienes como alimentos básicos tienen una tarifa de 0%, mientras que bienes suntuosos tienen tarifas más altas como el 20%, 25% o 35%.

Iva

El documento describe el Impuesto al Valor Agregado (IVA) en Venezuela, incluyendo que es un porcentaje adicional agregado al precio final, se rige por la Ley de IVA y sus reglamentos, y los contribuyentes deben llevar contabilidad de sus operaciones gravadas y declarar y pagar el impuesto correspondiente.

Iva procesos empresariales nocturna

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto aplicado a la mayoría de bienes y servicios. Explica que el IVA se originó en las antiguas civilizaciones y comenzó a aplicarse en Argentina en 1975. También detalla las ventajas e inconvenientes del IVA, así como ejemplos de su cálculo. Por último, Edison y Samuel concluyen que aunque el IVA siempre aumenta los precios, es importante para el desarrollo de los países.

Impuesto de valor agregado.

El documento explica el Impuesto de Valor Agregado (IVA) en Venezuela. El IVA es un impuesto indirecto que paga el consumidor final y que se aplica a la venta de bienes y servicios. La tasa actual de IVA en Venezuela es del 12%. El documento describe quiénes son sujetos pasivos del IVA, los hechos gravados, y el proceso de declaración y pago que incluye restar los créditos fiscales de los débitos para calcular la cuota tributaria adeudada.

"IVA VALOR AGREGADO"

El documento define el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA se paga sobre el valor agregado a los bienes y que el responsable solo paga impuestos por ese valor agregado. Luego describe las características del IVA como un impuesto nacional, aduanero, regresivo, instantáneo y real. Finalmente, explica conceptos como sujetos, base gravable, tarifa, causación del impuesto, bienes y servicios exentos vs. excluidos.

EL IVA

El documento describe los aspectos fundamentales del Impuesto al Valor Agregado (IVA) en Argentina. Explica que el IVA se genera en el momento de la venta de bienes y servicios, y que la base imponible generalmente incluye el valor total de la operación más otros gastos. También distingue entre el régimen simplificado, con pocas obligaciones, y el régimen común, que requiere llevar contabilidad y cumplir con más requisitos.

Diapositivas de el impuesto sobre actividades económicas

El Impuesto sobre Actividades Económicas (IAE) es un impuesto municipal que grava el ejercicio de actividades empresariales. Los sujetos pasivos son personas físicas, jurídicas y entidades sin personalidad jurídica. Están exentas actividades agrícolas, ganaderas, forestales y pesqueras. El IAE lo recaudan los ayuntamientos y la cuota puede ser municipal, provincial o nacional.

El impuesto sobre actividades económicas.

El documento describe el Impuesto sobre Actividades Económicas, un impuesto municipal asignado por la Constitución de 1999 a los municipios para cumplir con sus obligaciones hacia los ciudadanos. El impuesto grava el ejercicio de cualquier actividad lucrativa dentro de la jurisdicción municipal. El sujeto activo es el municipio y el pasivo pueden ser personas naturales y jurídicas que realicen actividades económicas. La base imponible incluye los ingresos brutos percibidos por dichas actividades en el municipio.

Tax alert - Modelo 232- septiembre 2017

El pasado 30 de agosto se aprobó el Modelo informativo 232 relativo a las operaciones efectuadas con partes vinculadas y/o paraísos fiscales.

Rafael valbuena

El documento explica el Impuesto al Valor Agregado (IVA) en Venezuela. El IVA es un impuesto indirecto que grava la venta de bienes muebles, la prestación de servicios y la importación de bienes. Se caracteriza por no ser acumulativo y evitar la doble imposición. El IVA se aplica en todo el territorio venezolano y se declara y paga ante instituciones bancarias dentro de los 15 días siguientes al periodo de imposición.

Jordan jose fuenmayor

Este documento clasifica y describe diferentes tipos de impuestos. Menciona que los impuestos son tributos regidos por derecho público que no requieren una contraprestación directa del gobierno. Luego describe impuestos generales, específicos y especiales. También distingue entre impuestos con fines fiscales y extra-fiscales, así como entre impuestos directos e indirectos. Finalmente, explica la diferencia entre impuestos en función del beneficio, patrimonio o gasto, así como impuestos fijos, proporcionales, progresivos y regres

Impuesto iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto sobre el consumo que grava las transacciones comerciales. Se describe brevemente el origen histórico del IVA en España y se explican los diferentes tipos de IVA aplicados actualmente (general, reducido y superreducido). También se enumeran las características principales del IVA y conceptos como sujetos pasivos, responsables y declaración del impuesto.

El iva[1][1]

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se cobra sobre el valor agregado de los bienes y servicios. Se aplica a una tasa general del 16% y existen tarifas diferenciales como el 20% y 35%. Los bienes se clasifican en gravados, exentos y excluidos para efectos del IVA. Los responsables del IVA pueden acogerse al régimen simplificado u ordinario y tienen obligaciones contables como llevar libros de IVA y expedir facturas.

Iva

Este documento presenta información sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto indirecto que grava las ventas de bienes y servicios en todas las etapas de producción y distribución, actualmente con una tasa del 9% en Venezuela. El documento explica las características, ventajas, desventajas y exenciones del IVA, así como sus antecedentes en Venezuela desde su introducción en 1975. También detalla las operaciones no sujetas al IVA y los bienes y servicios exentos del imp

Alejandra 150523033457-lva1-app6891

Este documento explica las características del Impuesto al Valor Agregado (IVA) en Colombia. El IVA es un impuesto indirecto que se aplica a la venta de bienes y servicios a una tasa general del 16% y otras tasas diferenciales. Los bienes se clasifican como gravados, excluidos o exentos del IVA. El documento también describe cómo se calcula el IVA en ventas y compras para los responsables del régimen común y simplificado.

Iva contabilidad

Este documento resume los aspectos fundamentales del Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto indirecto cobrado por los vendedores sobre las transacciones comerciales. También describe las obligaciones de los regímenes común y simplificado, así como las tarifas aplicables del IVA, incluyendo la tarifa general del 16%.

La actualidad más candente (17)

Diapositivas de el impuesto sobre actividades económicas

Diapositivas de el impuesto sobre actividades económicas

Similar a Actividad 2

Impuestos internos sobre mercancias y servicios

Resumen de los principales impuestos que se reflejan en la compra y venta Bienes y Servicios en la República Dominicana.

IVA MÉXICO 2017 Y SU REGISTRO

El documento proporciona información sobre el Impuesto al Valor Agregado (IVA) en México. Explica que el IVA se estableció en 1978 y se aplicó a nivel nacional en 1980. Es un impuesto indirecto que se cobra sobre el consumo de bienes, servicios y transacciones comerciales. Las empresas pagan el IVA a través de sus proveedores o mediante declaraciones periódicas al fisco. Tanto personas físicas como morales que realicen actividades como la venta de bienes o servicios están obligadas a pagar el IVA.

Presentacion Del I V A

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto sobre las ventas que grava bienes, servicios e importaciones a una tasa del 12%. Los sujetos pasivos que pagan el IVA son empresas y personas que realizan actividades comerciales. El IVA se genera en el momento de las ventas o prestación de servicios y se declara en un formulario dentro de los primeros 15 días del mes siguiente al periodo fiscal.

Las Franquicias

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA grava las ventas de bienes y servicios cada vez que cambian de manos, a una tasa del 12%. Los sujetos pasivos que pagan el IVA son aquellos que realizan actividades comerciales, a menos que estén exentos por ley. El IVA se genera en el momento de la venta o prestación del servicio y se declara en el formulario IVA 00030 dentro de los primeros 15 días del mes siguiente al periodo fiscal.

Las Franquicias

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA es un impuesto sobre las ventas que grava bienes, servicios e importaciones a una tasa del 12%, excepto en zonas francas. Los sujetos pasivos que pagan el IVA son empresas y personas que realizan actividades gravadas, y se genera cuando hay traspaso de dominio o finalización de un servicio. También cubre aspectos como la base imponible, débito y crédito fiscal, y la forma de declarar y pagar el impuesto cada mes.

Presentacion Del I V A

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA grava las ventas de bienes y servicios cada vez que cambian de manos, a una tasa del 12%. Los sujetos pasivos que pagan el IVA son aquellos que realizan actividades comerciales, a menos que estén exentos por ley. El IVA se genera en el momento de la venta o prestación del servicio y se declara en el formulario IVA 00030 dentro de los primeros 15 días del mes siguiente al periodo fiscal.

Presentacion Del I V A

El documento habla sobre el Impuesto al Valor Agregado (IVA) en Venezuela. En 3 oraciones:

El IVA grava las ventas de bienes y servicios cada vez que cambian de manos, a una tasa del 12%. Los sujetos pasivos que pagan el IVA son aquellos que realizan actividades comerciales, a menos que estén exentos. El debito fiscal se calcula restando el 12% de las ventas, mientras que el crédito fiscal se obtiene restando el 12% de las compras para descontarlo del debito.

Gestion financiera.1

Este documento presenta información sobre la gestión financiera y los impuestos en Chile. Explica las principales unidades de aprendizaje sobre finanzas, así como los objetivos de las empresas, las formas de organización y clasificación de empresas. También describe los principales impuestos en Chile, como el IVA, impuesto a la renta, impuesto global complementario e impuesto adicional.

Impuestos adicionalestributaria

Este documento presenta una introducción a los impuestos adicionales en Chile, centrándose en los impuestos a las bebidas alcohólicas y analcohólicas. Explica brevemente la estructura tributaria chilena y clasifica los principales impuestos como directos e indirectos. Además, describe algunos impuestos específicos como el IVA, impuesto a la renta, impuestos a bebidas alcohólicas y productos suntuarios.

Tpc1 teoria y practica contable 1

El documento habla sobre los impuestos en Colombia. Explica conceptos como qué es un impuesto, la clasificación de impuestos directos e indirectos, agentes de retención, responsables de impuestos, el IVA, la renta, el impuesto de industria y comercio, la retención y las tarifas de diferentes impuestos.

El Impuesto al Valor Agregado

Este documento describe la evolución histórica del Impuesto al Valor Agregado en Venezuela desde su creación en 1993 hasta reformas recientes en 2014. Explica las características del impuesto como un tributo indirecto, proporcional y real que grava la enajenación de bienes, prestación de servicios e importación. También define los hechos gravados y las alícuotas aplicables.

tarea 3-macroeconomía-2022-3-LC03DA[1].pptx

El documento describe los impuestos del gobierno mexicano, incluidos el Impuesto al Activo, el Impuesto Especial sobre Producción y Servicios (IEPS), y el Impuesto al Valor Agregado (IVA). El Impuesto al Activo grava los activos de las empresas y personas. El IEPS se aplica a productos como gasolina, alcohol y tabaco. El IVA es un impuesto indirecto que grava el consumo a tasas del 4%, 10% o 21% dependiendo del producto.

Tributo 15 11

Este documento explica el sistema tributario español y los impuestos sobre la actividad económica (IAE) y el valor añadido (IVA) que afectan a las empresas. Introduce los conceptos básicos del sistema tributario como los tipos de tributos, normas y elementos constitutivos de los impuestos. Luego se detalla específicamente el IAE, incluyendo las empresas sujetas a pagarlo y cómo calcular la cuota, y el IVA, con una explicación de los regímenes, bases imponibles y tipos aplicables. Finalmente,

Los impuestos en colombia

Los impuestos en colombiaInstitución Educativa Técnica Comercial Francisco Javier Cisneros, Puerto COlombia

Este documento resume los principales impuestos en Colombia, incluyendo impuestos directos como el impuesto sobre la renta y complementarios, e impuestos indirectos como el impuesto sobre las ventas. Explica las diferentes clases de impuestos, tasas y contribuciones, así como detalles sobre tarifas aplicables y clasificación de bienes y responsables para el IVA.Sistema tributario chile

El documento proporciona información sobre el sistema tributario de Chile. Explica que el Servicio de Impuestos Internos (SII) es el organismo encargado de la administración y fiscalización de los principales impuestos. Describe los impuestos más importantes como el Impuesto a la Renta, Impuesto al Valor Agregado, e Impuestos Especiales. También cubre los principios, funciones y objetivos del SII.

tributosyclasidicaciones-131024120831-phpapp02.pdf

Este documento clasifica y define los diferentes tipos de tributos en Venezuela. Identifica los impuestos, tasas, contribuciones especiales y recursos parafiscales, y explica cómo se clasifican en directos e indirectos, proporcionales o progresivos. También detalla los principales impuestos aplicados en Venezuela como el IVA, ISLR, IAE, entre otros.

Jorgelis vargas

El documento clasifica y describe varios tipos de impuestos en Venezuela. Incluye impuestos directos como el impuesto sobre la renta de personas e impuestos indirectos como el IVA. También distingue entre impuestos proporcionales, regresivos y progresivos. Finalmente, describe brevemente varios impuestos específicos aplicados en Venezuela como el impuesto sobre alcohol, impuesto sobre débitos bancarios, y impuesto sobre sucesiones.

Ensayo 08 03 tributario

Este documento describe el Impuesto al Valor Agregado (IVA) en Venezuela. Explica que el IVA grava la enajenación de bienes muebles, la prestación de servicios y la importación. También discute los antecedentes históricos de impuestos como el Impuesto a las Ventas y cómo evolucionó hacia el IVA. Luego explica la diferencia entre impuestos directos e indirectos y enumera los principales impuestos nacionales en Venezuela como el Impuesto sobre la Renta.

Jorgelis vargas

El documento clasifica y describe varios tipos de impuestos. Menciona impuestos directos como el impuesto sobre la renta de personas e impuestos indirectos como el IVA. También distingue entre impuestos proporcionales, donde la cuota se calcula como un porcentaje fijo, e impuestos progresivos, donde la cuota aumenta con los ingresos. Finalmente, describe varios impuestos específicos en Venezuela como el impuesto sobre alcohol, el impuesto al valor agregado y el impuesto sobre la renta.

El Impuesto al Valor Agregado

Este documento resume las nociones generales del Impuesto al Valor Agregado (IVA) en Venezuela. Define el IVA como un impuesto indirecto que grava la venta de bienes y servicios a lo largo de la cadena de producción y distribución, siendo el consumidor final quien soporta la carga tributaria. Explica las características del IVA como un impuesto general, indirecto, real u objetivo y regresivo. También cubre elementos esenciales como los sujetos activos y pasivos, y el hecho imponible gravado.

Similar a Actividad 2 (20)

tributosyclasidicaciones-131024120831-phpapp02.pdf

tributosyclasidicaciones-131024120831-phpapp02.pdf

Último

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

Los 6 Pasos hacia una Financiación Exitosa

¿Cuál es el proceso para tramitar con éxito la financiación de tu empresa? Aquí te mostramos 6 pasos que llevarán tu solicitud a obtener resultados

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

SEGUROS Y FIANZAS EN EL COMERCIO INTERNACIONAL

Descripción de los seguros y las fianzas utilizadas en el comercio internacional

Introducción al Derecho tributario.pptx

Introducción al derecho tributario en Bolivia, historia como inicio a los impuestos en la actualidad

DIM declaracion de importacion de mercancias .pdf

vehiculo importado desde pais extrajero contien documentos respaldados como ser la factura comercial de importacion un seguro y demas tambien indica la partida arancelaria que deb contener este vehículo 3. La importadora PARISBOL TRUCK IMPORT SOCIEDAD DE RESPONSABILIDAD LIMITADA perteneciente a Bolivia, trae desde CHILE , un vehículo Automóvil con un número de ruedas de 6 Número del chasis YV2RT40A0HB828781 De clase tractocamión, con dos puertas . El precio es de 35231,46 dólares, la importadora tiene los siguientes datos para el cálculo de sus costos:

• Flete de $ 1500 por contenedor

• El deducible es de 10 % de la SA y la prima neta de 0.02% de la SA

• ARANCEL DE IMPORTACIÓN 20% • ALMACÉN ADUANERO 1.5%

• DESPACHO ADUANERO 2.1%

• IVA 14.94%

• PERCEPCIÓN 0.3%

• OTROS GASTOS DE IMPORTACIÓN $US

• Derecho de emisión 4.20

• Handling 58 • Descarga 69

• Servicios aduana 30

• Movilización de carga 70.10

• Transporte interno 150

• Gastos operativos 70

• Otros gastos 100 • Comisión agente de 0.05% CIF

GASTOS FINANCIEROS o GASTOS APERTURA DE L/C (0.3 % FOB) o Intereses proveedor $ 1050 CALULAR:

i) El valor FOB

j) hallar la suma asegurada de la mercancía y la prima neta que se debe pagar a la compañía aseguradora, y el valor CIF

k) El total de derechos e impuestos

l) El costo total de importación y el factor

m) El costo unitario de importación de cada alfombra en $us y Bs. (tipo de cambio: Bs.6.85)

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

La Comisión europea informa sobre el progreso social en la UE.

Bruselas confirma que el progreso social varía notablemente entre las regiones de la Unión Europea, y que los países nórdicos tienen un desempeño consistentemente mejor que el resto de los Estados miembros.

Último (20)

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

Fidias G. Arias, El Proyecto de Investigación, 5ta. Edición.pdf

La Comisión europea informa sobre el progreso social en la UE.

La Comisión europea informa sobre el progreso social en la UE.

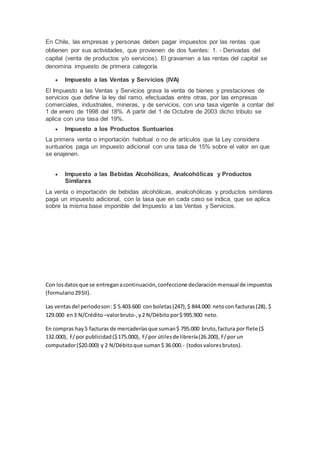

Actividad 2

- 1. En Chile, las empresas y personas deben pagar impuestos por las rentas que obtienen por sus actividades, que provienen de dos fuentes: 1. - Derivadas del capital (venta de productos y/o servicios). El gravamen a las rentas del capital se denomina impuesto de primera categoría. Impuesto a las Ventas y Servicios (IVA) El Impuesto a las Ventas y Servicios grava la venta de bienes y prestaciones de servicios que define la ley del ramo, efectuadas entre otras, por las empresas comerciales, industriales, mineras, y de servicios, con una tasa vigente a contar del 1 de enero de 1998 del 18%. A partir del 1 de Octubre de 2003 dicho tributo se aplica con una tasa del 19%. Impuesto a los Productos Suntuarios La primera venta o importación habitual o no de artículos que la Ley considera suntuarios paga un impuesto adicional con una tasa de 15% sobre el valor en que se enajenen. Impuesto a las Bebidas Alcohólicas, Analcohólicas y Productos Similares La venta o importación de bebidas alcohólicas, analcohólicas y productos similares paga un impuesto adicional, con la tasa que en cada caso se indica, que se aplica sobre la misma base imponible del Impuesto a las Ventas y Servicios. Con losdatosque se entreganacontinuación,confeccione declaraciónmensual de impuestos (formulario29SII). Las ventasdel periodoson:$ 5.403.600 con boletas(247),$ 844.000 netocon facturas(28), $ 129.000 en3 N/Crédito –valorbruto-,y2 N/Débitopor$ 995.900 neto. En compras hay5 facturas de mercaderíasque suman$ 795.000 bruto,factura por flete ($ 132.000), F/por publicidad($175.000), F/por útilesde librería(26.200), F/por un computador($20.000) y 2 N/Débitoque suman$ 36.000.- (todosvaloresbrutos).