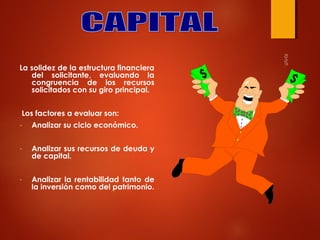

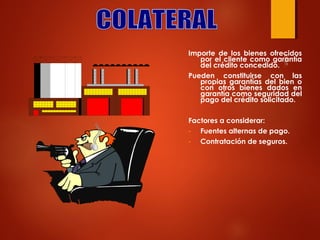

El documento describe los principios básicos del proceso de concesión y administración del crédito comercial. Explica que el crédito representa una inversión de la empresa en sus clientes basada en la confianza de que pagarán. También analiza los factores clave a considerar para evaluar las solicitudes de crédito, como la capacidad y voluntad de pago del cliente, su situación financiera y la industria, y las garantías ofrecidas. Además, menciona algunas fuentes externas de información crediticia.

![Financiamiento Del Proyecto 1[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/financiamiento-del-proyecto-111-1229032296279146-1-thumbnail.jpg?width=640&height=640&fit=bounds)