Descargado 163 veces

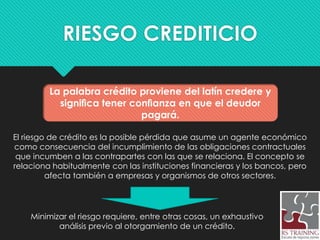

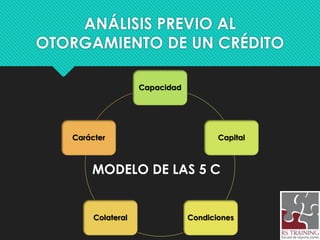

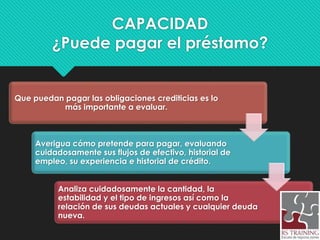

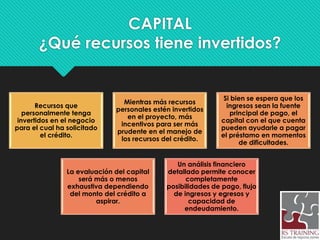

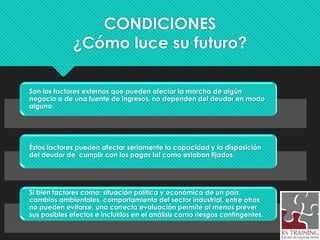

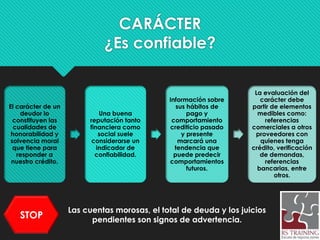

El seminario de crédito y cobranzas dirigido por la lcda. Maria Fernanda Rojas aborda el riesgo crediticio y la importancia de una adecuada gestión de recursos para evitar cuentas incobrables. Se presentan las 5 C del crédito: capacidad, capital, condiciones, colateral y carácter, que son esenciales para evaluar a los deudores antes de otorgar créditos. Una correcta cobranza comienza con un análisis exhaustivo que permite determinar el monto de crédito adecuado y conocer mejor a los clientes.

![Conferencia Ventas y negociación cide bod [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/ventasynegociacincide-bodmododecompatibilidad-160405125207-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)