Descargar como PDF, PPTX

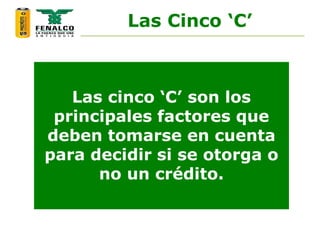

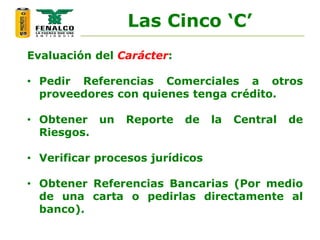

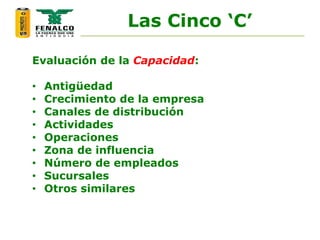

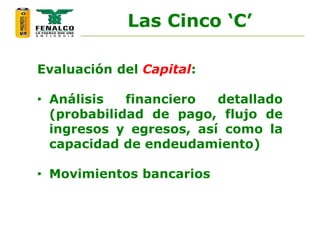

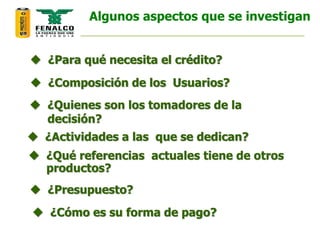

El documento presenta una guía sobre el proceso de crédito y cobranza. Explica las cinco "C" del crédito que son factores clave para decidir si se otorga crédito: carácter, capacidad, capital, colateral y condiciones. También describe la importancia de la información en todo el proceso, desde la evaluación inicial del cliente hasta la gestión de cobranza. El objetivo es lograr el pago de la deuda de manera efectiva manteniendo una buena relación con el cliente.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Investigacion de accidente de trabajo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/investigaciondeaccidentedetrabajo1-100923114938-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)