Descargar para leer sin conexión

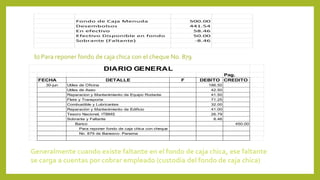

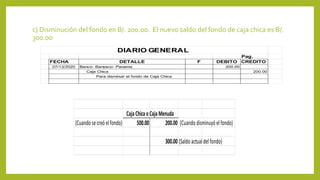

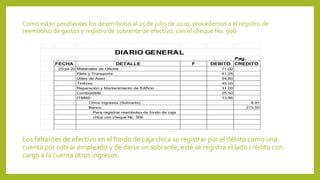

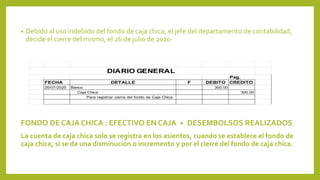

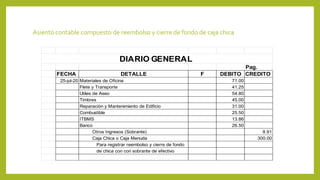

El documento describe los registros contables relacionados con el fondo de caja chica de una empresa. Inicialmente se estableció el fondo por $500 con un cheque. Al mes hubo desembolsos por $441.54 dejando $58.46 en efectivo. Más tarde se realizaron otros desembolsos y finalmente se cerró el fondo debido a un uso indebido, devolviendo los $300 restantes al banco.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)