Descargar para leer sin conexión

![PROCESO DE COBRANZAS DE LA FINANCIERA TFC

90 120

1 60

30

CALL CENTER

150

CAMPO

CASTIGOS

•TRAMO [1]: A partir del 1 de vencido

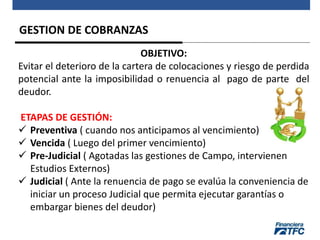

GESTIÓN MORA TEMPRANA.

CAMPO Y

ESTUDIO

COBRANZA

JUDICAL

• Operaciones con atraso mayor a 90 días y > S/5,000.00

• Operaciones que requieren acciones judiciales ( ejecución

de garantías, clientes renuentes).

CALL CENTER

• Operaciones a partir de 9 día de Vencido.

• Cartera Castigada

COBRANZA JUDICIAL](https://image.slidesharecdn.com/areadecobranzaspresentacionconsolida-221122002616-7071ab2b/85/AREA_DE_COBRANZAS_PRESENTACION_consolida-14-320.jpg)

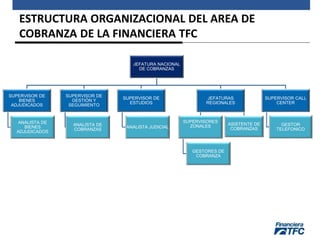

Este documento proporciona información sobre el área de cobranzas. Explica que la cobranza es el proceso para recuperar préstamos, ventas u otros pagos adeudados. Describe las etapas del proceso de cobranza, incluyendo la gestión preventiva, vencida, pre-judicial y judicial. También analiza las posibles causas de la mora y las estrategias para la gestión de cobranzas, como visitas al cliente, refinanciamientos y procesos legales. Finalmente, presenta la estructura organizacional del área de cob