Auditoria ambiental (mapa conceptual)

•

0 recomendaciones•2,991 vistas

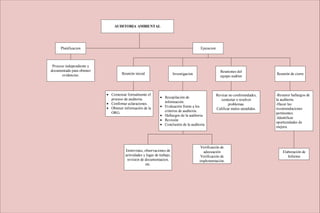

El documento describe las etapas del proceso de auditoría ambiental, incluyendo la planificación, ejecución e informe. Consiste en reunir evidencia de forma independiente y documentada a través de entrevistas, observaciones y revisión de documentos para evaluar el cumplimiento de los criterios de auditoría, hallar posibles no conformidades y hacer recomendaciones para la mejora.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Auditoria ambiental (mapa conceptual)

Similar a Auditoria ambiental (mapa conceptual) (20)

Último

Último (20)

Auditoria ambiental (mapa conceptual)

- 1. AUDITORIA AMBIENTAL Planificacion Ejecucion Elaboración de Informe Proceso independiente y documentado para obtener evidencias. Reunión inicial Investigacion Reuniones del equipo auditor Reunión de cierre • Comenzar formalmente el proceso de auditoria. • Confirmar aclaraciones. • Obtener información de la ORG. • Recopilación de información. • Evaluación frente a los criterios de auditoria. • Hallazgos de la auditoria. • Revisión • Conclusión de la auditoria Entrevistas, observaciones de actividades y lugar de trabajo, revision de documentacion, etc. Verificación de adecuación Verificación de implementación. Revisar no conformidades, contestar o resolver problemas. Calificar malos atendidos. -Resumir hallazgos de la auditoria. -Hacer las recomendaciones pertinentes. -Identificar oportunidades de mejora.