Descargado 102 veces

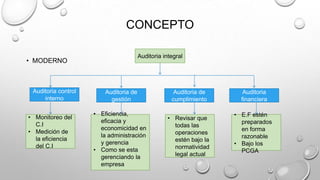

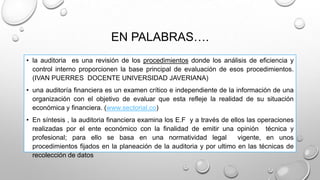

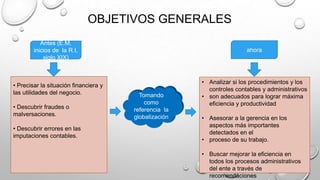

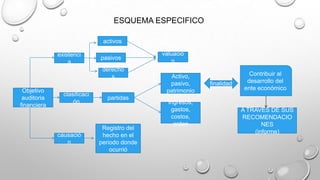

Este documento presenta una introducción a la auditoría financiera, discutiendo su historia, concepto, objetivos, normatividad y procedimientos. Explica que la auditoría examina los estados financieros de una entidad para emitir una opinión sobre si reflejan razonablemente su situación financiera y los resultados de sus operaciones de acuerdo con los principios de contabilidad generalmente aceptados. También revisa que las operaciones cumplan con la ley y proporciona recomendaciones para mejorar la eficiencia.