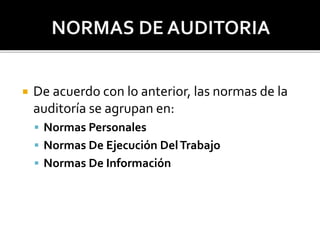

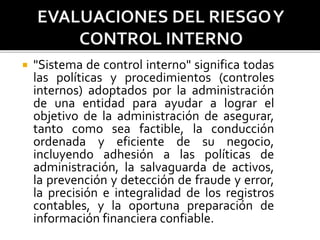

El documento define la auditoría como el examen sistemático de los estados financieros, registros y operaciones de una entidad con el fin de determinar si cumplen con los principios contables y las políticas establecidas. Además, distingue entre auditoría externa e interna, siendo la externa realizada por un auditor independiente y la interna por personal de la propia empresa. Finalmente, explica los diferentes tipos de auditoría como financiera, de cumplimiento, operativa e informática.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)