Descargar para leer sin conexión

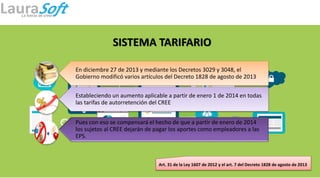

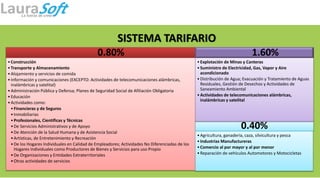

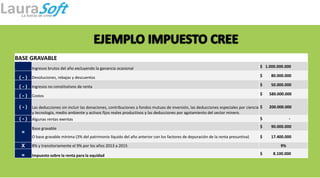

La autorretención es cuando el vendedor de un producto o servicio se retiene a sí mismo el impuesto sobre la renta para la equidad (CREE). Se reglamentó en 2013 mediante decreto para facilitar el recaudo de este impuesto. El sistema tarifario del CREE va del 0.4% al 1.6% dependiendo de la actividad económica, y se aplica sobre los ingresos brutos menos devoluciones, costos y deducciones. Los recursos del CREE se distribuyen a entidades como el SENA, ICBF y seguridad social.