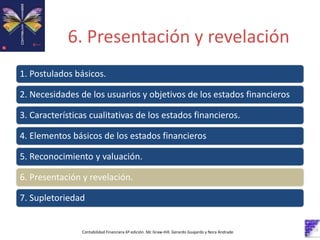

El documento presenta un resumen del marco conceptual de la información financiera. Explica que el marco conceptual establece los objetivos, fundamentos y limitaciones de la información financiera a través de postulados básicos, necesidades de los usuarios, características cualitativas, elementos de los estados financieros, y criterios de reconocimiento, valuación, presentación y revelación. También cubre conceptos como activos, pasivos, capital contable, y los principales estados financieros.