![LA PROPOSICION MM II (IMPUESTOS CORPORATIVOS ) Comience con el asunto I de M&M con impuestos: DESDE QUE LOS FLUJOS DE EFECTIVO DE CADA LADO DEL BALANCE DEBE SER IGUAL: DIVIDE AMBOS LADOS DE S QUE RAPIDAMENTE SE REDUCE A : ) ( ) 1 ( 0 0 B C S r r T S B r r B T V V C U L B S V L B C U B S Br T r V Br Sr 0 B r T r T B S Br Sr B C C B S 0 )] 1 ( [ B C C B S r T S B r T S B r S B r 0 )] 1 ( 1 [ B T V B S C U ) 1 ( C U T B S V ](https://image.slidesharecdn.com/capitulo-15-1217136587135225-8/85/Capitulo-15-19-320.jpg)

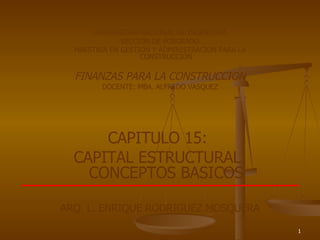

Este documento presenta un resumen de los conceptos básicos del capital estructural según las proposiciones de Modigliani-Miller. En un mundo sin impuestos, el valor de la empresa no se ve afectado por el apalancamiento financiero y la deuda aumenta el riesgo para los accionistas. Con impuestos a las empresas, el valor de la empresa apalancada es mayor que el de la no apalancada debido a los beneficios fiscales de la deuda.