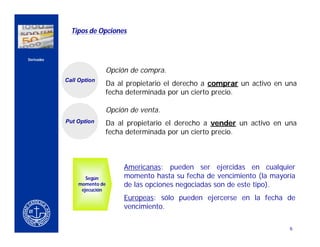

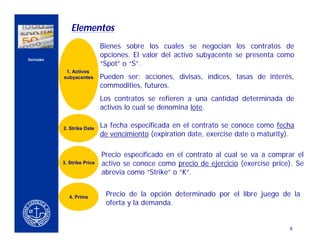

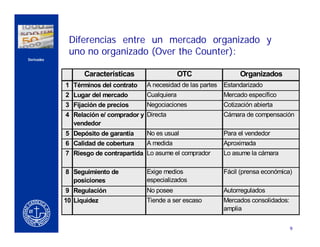

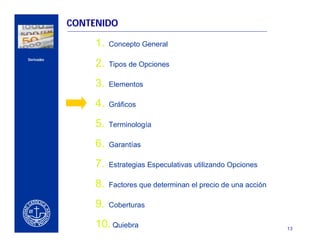

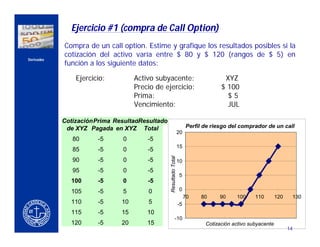

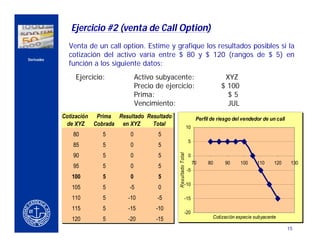

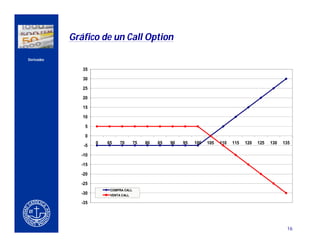

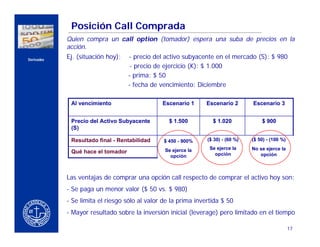

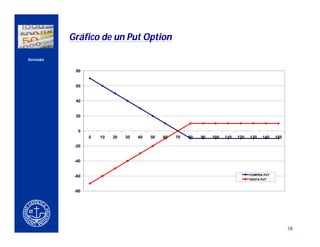

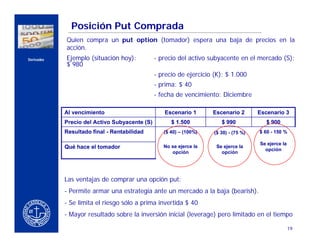

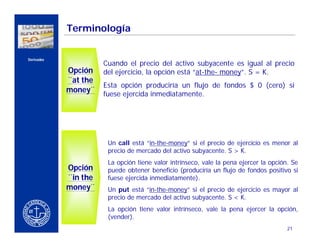

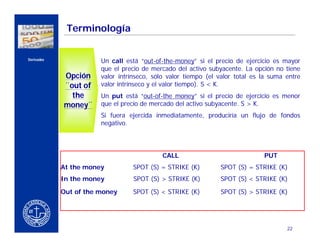

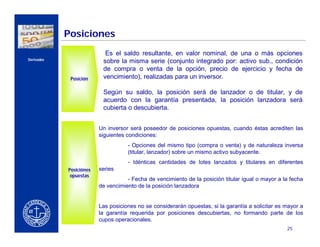

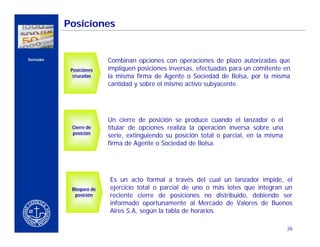

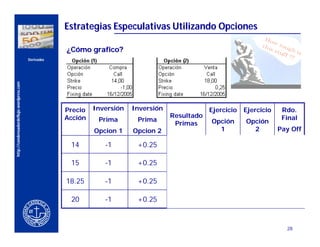

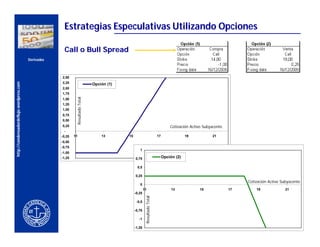

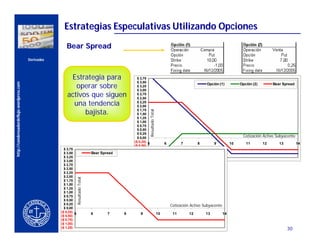

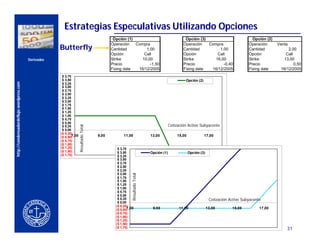

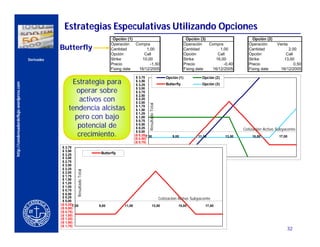

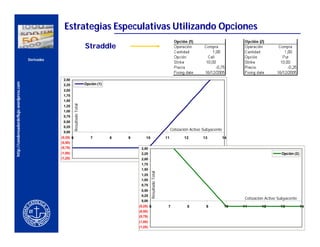

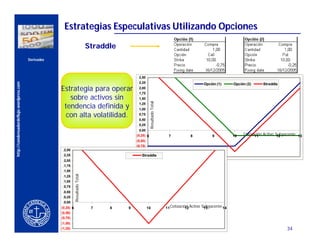

El documento presenta una introducción a los derivados, en particular a las opciones. Explica que una opción es un contrato que otorga el derecho pero no la obligación de comprar o vender un activo subyacente a un precio determinado en una fecha futura. Detalla los diferentes tipos de opciones, elementos como activo subyacente, precio de ejercicio y fecha de vencimiento, y cómo se calcula el valor de una opción call y una opción put.

![Capítulo viii derivados (opciones) 1 q12 [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/captuloviii-derivadosopciones1q12mododecompatibilidad-120410133802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Opcion[1][1].F](https://cdn.slidesharecdn.com/ss_thumbnails/opcion11f-1200438543708049-4-thumbnail.jpg?width=640&height=640&fit=bounds)

![Capítulo viii derivados (opciones) 1 q12 [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/captuloviii-derivadosopciones1q12mododecompatibilidad-120411112523-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Bonos 2012 2 c [modo de compatibilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/bonos20122cmododecompatibilidad-121111204132-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)