Descargar como PDF, PPTX

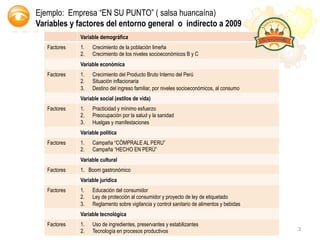

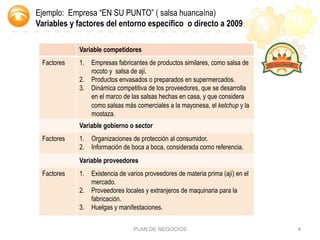

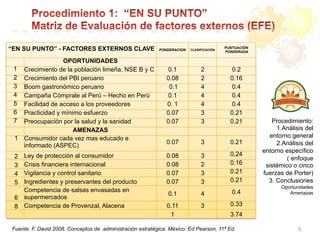

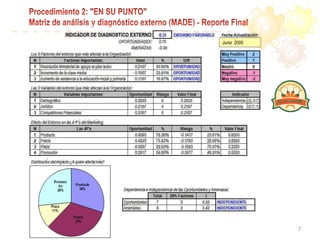

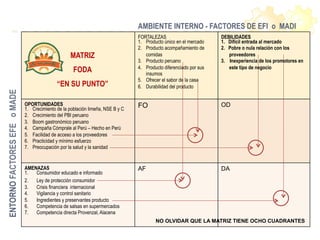

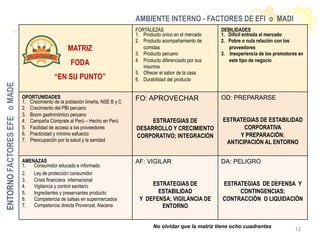

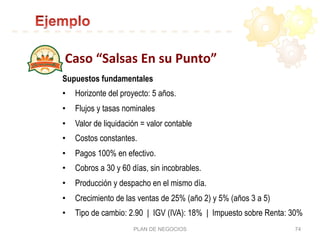

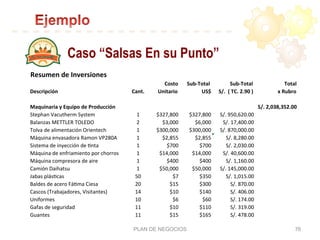

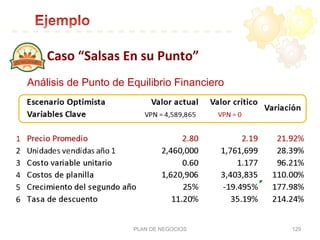

El documento presenta un plan de negocios para 'En su punto', una empresa dedicada a la producción de salsa huancaína envasada, enfocándose en las condiciones del mercado, análisis FODA, y la estrategia comercial. Se identifican factores demográficos, económicos, sociales, culturales y tecnológicos que afectan el negocio, así como las fortalezas, debilidades, oportunidades y amenazas del entorno. La investigación de mercado resalta la creciente demanda de productos prácticos y sabrosos, alineándose con el boom gastronómico peruano y la preferencia de consumidores por salsas de calidad.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)