Recomendados

Más contenido relacionado

Similar a El 59% de los API reclamar cobertura seguro para situaciones como confinamiento

Similar a El 59% de los API reclamar cobertura seguro para situaciones como confinamiento (20)

Más de COAPI de MADRID

Último

Último (14)

El 59% de los API reclamar cobertura seguro para situaciones como confinamiento

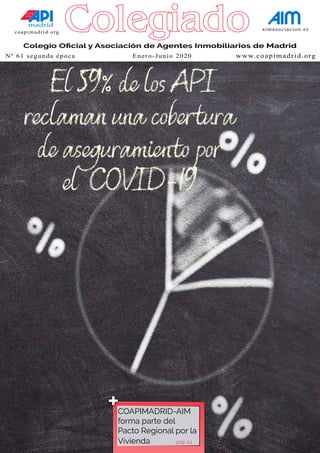

- 1. coapimadrid.org aimasociacion.es Colegio Oficial y Asociación de Agentes Inmobiliarios de Madrid El 59% de los API reclaman una cobertura de aseguramiento por el COVID-19 Colegio Oficial y Asociación de Agentes Inmobiliarios de Madrid Nº 61 segunda época Enero-Junio 2020 www.coapimadrid.org Colegiado COAPIMADRID-AIM forma parte del Pacto Regional por la Vivienda pág. 24 +

- 2. La profesión ahora a domicilio www.coapimadrid.org Contratos, imprenta, libreria, merchandising, servicios y productos para particulares y profesionales

- 3. COLEGIADO 5 Carta del Presidente 6 Análisis El 59% de los API reclaman una cobertura de aseguramiento, pública o privada, para las situaciones de confinamiento y restricciones 15 Actividad EMVS, una apuesta por la promoción de vivienda pública en medio de una etapa de incertidumbre 19 Jurisprudencia SENTENCIA AUDIENCIA PROVINCIAL DE BARCELONA, Secc. 4ª, de fecha 04-11-2019, nº 1116/2019, rec. 132/2019 23 Consultorio Inmobiliario Por la Asesoría Jurídica del COAPI de Madrid. 24 Actualidad COAPIMADRID – AIM forma parte del Pacto Regional por la Vivienda para contribuir a reactivar la economía 29 Colegiado La visión optimista sobre la evolución del mercado inmobiliario 30 Sector al día La entrada en el escenario del COVID 19 modifica las tendencias del sector inmobiliario y se espera una recuperación gradual 34 Escrito queda Recortes de prensa con noticias y comentarios destacados del COAPI y del sector inmobiliario. 38 Libros Cine, series y derecho de empresa Autor: José Luis Luceño En este número ... SUMARIOColegiado Edita Colegio Oficial y Asociación de Agentes Inmobiliarios de Madrid Gran Vía, 59 - 5ª planta 28013 Madrid Tel: 91 542 35 35 fax: 91 542 05 23 coapi@coapimadrid.org www.coapimadrid.org Junta de Gobierno Presidente Jaime Cabrero García Vicepresidente Raúl Cruz Castro Secretario Roberto Fernández de frutos Tesorera Rosa Mª. Murillo Merino Contador Francisco Carrillo Pérez Vocal 1º Pedro Pablo Fernández Grau Vocal 2º Carlos de la Cruz Calzas Vocal 3º Lucila E. Jauregui Martínez Vocal 4º Francisco José González Díez Vocal 5º Carmen Carmona Pla Vocal 6º Juan Manuel Martínez Erdoiza Asesor Jurídico José Merino Tapia Redacción de colaboraciones periodísticas José Mª López Agundez Diseño y maquetación Alberto M. Oter Villamarín Imprime Gramadosa, s.l. Publicidad 91 542 35 35 Deposito Legal: M-380-1991 Todos los derechos reservados, COAPI2007. El Colegio Oficial de Agentes de la Propiedad Inmobiliaria de Madrid no comparte necesariamente las opiniones ni los artículos publicados en esta revista.

- 4. UNA SOLA PIEZA NO MUESTRA NADA UNA ASOCIACIÓN MUESTRA UNA IMAGEN CLARA BIENVENIDO A TÚ PROFESIÓN Asociación de Agencias y Agentes Inmobiliarios de Madrid www.aimasociacion.es 2019©COAPIdeMadrid ¡ASOCIATE! 91 542 35 35 AHORA CON BONIFICACIoN EN LAS CUOTAS!!!

- 5. Carta del Presidente Queridos compañeros M e alegra poder enviaros un mensaje de apoyo y confianza una vez que hemos podido retomar la actividad tras el confinamiento y las restricciones, observando las medidas de seguridad establecidas. Sin duda, es muy positivo que ya se puedan realizar visitas a inmuebles y que podamos mantener el contacto personal y profesional, aunque sea de forma limitada y conforme a los protocolos. Como habréis podido comprobar de primera mano, el mercado se está transformando y es el momento de estar atentos a las nuevas tendencias que están surgiendo. Es cierto que se está produciendo una lógica ralentización, que se observa en el descenso de contratación de hipotecas, así como en la bajada en el número de operaciones de compraventa de vivienda, que no es sino una de las consecuencias de la desaceleración de la economía sucedida durante el confinamiento. Pero el interés se mantiene vivo en el mercado, que ha sido posible constatar no solo por la disponibilidad del entorno digital, sino ahora por la nueva realidad de retomar el contacto directo con los clientes y el resto de operadores. Hemos seguido trabajando durante estos complicados meses y fruto de ello ha sido la reciente firma del Pacto Regional por la Vivienda, del que formamos parte junto con las principales entidades del sector inmobiliario en la Comunidad de Madrid, acuerdo que fue firmado a finales del mes de junio en la Real Casa de Correos, acto que contó con la presencia de la presidenta de la Comunidad de Madrid, Isabel Díaz Ayuso. Este pacto apuesta por la reactivación del sector inmobiliario, teniendo en cuenta que se trata de uno de los ámbitos más relevantes de la economía, y uno de sus principales objetivos es el de configurar un modelo de vivienda asequible y sostenible. Por ello, es una gran oportunidad para reactivar la economía, teniendo en cuenta las dificultades surgidas y todos los cambios que han acaecido con motivo del COVID – 19. No quería dejar de recordarte que desde el Colegio estamos a vuestra disposición, ya que hemos vuelto con presencia física, pero también estamos disponibles telemáticamente, y seguiremos con la presencia en las redes sociales e Internet, así como en los medios de comunicación. Los colegiados y asociados cuentan con un amplio abanico de servicios que no dudo que seguiréis aprovechando en los diferentes canales disponibles, presenciales, telemáticos o a través de Internet: Tasapi, la Bolsa Inmobiliaria, la formación para ser mediador, la API Tienda, la Asesoría Jurídica, etc., Estoy seguro de que ya estáis perfectamente incorporados a la nueva normalidad Un fuerte abrazo

- 6. 6 ANÁLISIS Los profesionales destacan la posibilidad de que pueda volver a repetirse una situación similar en el futuro y necesitan cubrirse del quebranto económico para poder continuar con la actividad El 59% de los API reclaman una cobertura de aseguramiento, pública o privada, para las situaciones de confinamiento y restricciones La encuesta realizada por la revista COLEGIADO entre los profesionales del sector durante el estado de alarma ha mostrado una radiografía de las necesidades profesionales que han surgido con motivo del confinamiento y las restricciones, así como nuevas tendencias para el futuro. Una de las situaciones novedosas con la que se han encontrado los profesionales es que debido al confinamiento han tenido una ralentización de la actividad, atenuada por el uso de las nuevas tecnologías. Para paliar en el futuro el quebranto económico que suponen medidas como el confinamiento o las restricciones de movimiento, el 59% de los agentes de la propiedad inmobiliaria reclaman que exista una cobertura de aseguramiento, pública o privada José María L. Agundez Los agentes de la propiedad inmo- biliaria han experimentado cómo en la etapa del confinamiento con motivo del Covid – 19 han surgido nuevas ne- cesidades en su práctica profesional y, a su vez, nuevas inquietudes de cara al futuro. La ralentización de la actividad durante el estado de alarma y sus correspondientes restricciones – especialmente por la imposibilidad de hacer visitas a inmuebles – ha moti- vado que aumente el uso de las nuevas tecnologías – lo que ha permitido atenuar las restricciones – pero también se ha evidenciado una nueva necesidad: Disponer de algún tipo de cobertura de aseguramiento que sirva para restablecer, siquiera sea en cuantías referidas a los gastos bá- sicos de mantenimiento de la oficina, el quebranto económico que supone la limitación de movimiento y la para- lización de la realización de visitas a inmuebles. Necesidad de cobertura En efecto, Un 59,37% de los profe- sionales creen que este tipo de situa- ciones deberían tener la referida cober- tura de aseguramiento, ya sea ofrecida por el Estado o por el sector privado, teniendo en cuenta la posibilidad de que este tipo de situaciones puedan volver a producirse en el futuro. Sin embargo, un 37,5% en- tiende que se trata de una eventualidad muy difícil de incluir en un seguro, ya que al tratarse de una situación tan novedosa creen que todavía es pronto para que el Estado o una entidad privada se hagan cargo de esta cobertura. 59% 38% 3% SEGURO Cobertura de aseguramiento pública o privada Eventualidad difícil de incluir en un seguro NS/NC

- 7. 7 ANÁLISIS 7 ANÁLISIS La idea de la necesidad de una nueva cobertura de aseguramiento es tan novedosa que los profesiona- les han ofrecido diferentes soluciones para abordarla. Podría ser una solución que ofreciera el sector público o bien podría surgir en el ámbito del sector privado. Por otra parte, algunos profe- sionales sostienen que el importe de la cobertura debería consistir en una serie de mejoras fiscales y de la Segu- ridad Social pero a más largo plazo – no sólo acotadas a los momentos del confinamiento –, y que sirviera para cubrir los gastos básicos de mantenimiento del local. Desde otro punto de vista, hay quienes apuestan por la cobertura privada, ya que las compañías de seguros podrían estar interesadas en contem- plar un seguro similar al que cubre la responsabilidad civil. No obstante, hay profesio- nales que se muestran más escépticos, ya que entienden que la situación que se ha producido con motivo del COVID – 19 es tan no- vedosa que es pronto para que tanto desde el ámbito público o el privado puedan plantearse soluciones de ase- guramiento. La encuesta realizada a los profe- sionales durante el estado de alarma ha mostrado más tendencias que se están produciendo en el sector. Con- fianza en la reactivación, las tendencias de inversión y el uso de las nuevas tec- nologías completan una radiografía de cómo se está transformando el sector inmobiliario, uno de los principales mo- tores de la economía. Otro de los aspectos de la encuesta: confianza en el último trimestre de 2020 Los profesionales sí tienen confian- za en la reactivación, ya que un 65,62% de los profesionales creen que una vez ter- minado el confinamien- to y las restricciones habrá reactivación de las operaciones, situán- dola con más claridad para el último trimestre de este año. Por el con- trario, un 28,12% de los agentes inmobiliarios considera que durante este año no habrá una reactivación, sino que existirá una situación de atonía que se mantendrá hasta al menos mediados de 2021, momento en el que empezarán a cobrar fuerza de nuevo el ritmo habitual que – ya ralenti- zado – se había empeza- do a instalar a finales de 2019 y durante las sema- nas de 2020 previas al confinamiento. Prudencia ante las tendencias de in- versión Por otra parte, los profesionales se encuentran expectantes y son más prudentes acerca de si se producirá o no una oleada de inversores que apro- veche las nuevas tendencias que han surgido en el mercado con motivo del confinamiento y las restricciones por el Covid 19, como podría ser una mode- ración de los precios. Un 53,12% cree que el entorno actual sí es propicio para que surja una tendencia inversora que busque el valor refugio en el sector inmobiliario. Sin embargo, el otro 37,5% considera que los inversores esperarán a que exista una mayor certidumbre en la evolución de la economía para vol- ver a acercarse a los valores inmobilia- rios como refugio. Las nuevas tecnologías en el sector inmobiliario En lo que se refiere a la experien- cia vivida durante el confinamiento, un 78,1% de los API afirma que la continuidad de la actividad durante el confinamiento y las restricciones ha sido posible por la utilización de la tecnología y considera que las herramientas online serán fundamentales para el futuro. Por el contrario, para el 18,7% de los profesionales, el tra- bajo en el formato digital se ha realizado como se venía hacien- do habitualmente antes del con- finamiento y de las restricciones. 66% 28% 6% REACTIVACIÓN SI NO NS/NC Buscarán el valor refugio en el sector inmobiliario 53% Esperarán a que exista una mayor certidumbre 38% NS/NC 9% INVERSORES 78,12% 18,75% 3,12% HERRAMIENTAS ONLINE FUNDAMENTALES EN EL FUTUTO FORMATO DIGITAL COMO SIEMPRE NS/NC TECNOLOGÍA

- 8. 8 ANÁLISIS “Este tipo de situaciones re- quiere una situación política, a cargo de los Estados; habrán de introducirse medidas de protec- ción laboral” José María Andrés Cervera “La reactivación dependerá de cuánto dure esta situación; por ejem- plo, en las medidas del Gobierno se ha- bla de cuatro meses respecto a la mo- ratoria de las rentas. Puede producirse el salto definitivo al teletrabajo y la for- mación online. El teletrabajo es positivo porque ahorra costes de producción y se puede controlar mejor. Los porta- les inmobiliarios siguen recibiendo visitas y consultas, los clientes tienen tiempo para buscar, así como pensar las decisiones sobre las operaciones. Llamadas podemos recibir y también podemos apalabrar. El mercado está latente pero la intención de la gente es que se reactive, porque cuando se sale de una experiencia traumática se quie- re vivir intensamente, abordar aquellos proyectos que había tenido, etc., por lo que se reactivarán las operaciones. Es cierto que hay elementos de incerti- dumbre, ya que está pendiente de en- contrarse la vacuna o la situación que se produce con el cierre de fronteras. Es una situación distinta porque no sa- bes el alcance del mal y hasta cuándo llegará la factura. Este tipo de situaciones requiere una solución política, a cargo de los Estados.El mercado no se puede parar. Por ejemplo, el estado de alarma no se puede cumplir en todo su calendario, ya que se producirán excepciones. No podemos enseñar fincas. Como eco- nómicamente no es sostenible la situa- ción, habrán de introducirse medidas de protección laboral”. “Hay que ayudar de alguna for- ma a las agencias y contemplar más escenarios” Julia Sánchez Hidalgo “En este periodo hay personas inte- resadas, pero en el apartado del precio. Desde junio de 2018 a septiembre de 2019 he observado que han ido bajan- do las ventas y que el mercado ha entrado en una fase de especiali- zación de la demanda, por ejemplo, se dejaron de vender chalets y se ven- dían más pisos en altura y zonas urba- nas; la comercialización de locales ha sido más estable. Cuando acabe esta situación de restricciones, los primeros días quienes estaban esperando reto- marán las operaciones y habrá una su- bida momentánea en el mercado que luego caerá, y esa caída será más sua- ve si coincide entre abril y junio, porque este trimestre suele ser uno de los más intensos de actividad del año. Desde el punto de vista de los inversores, creo que van a esperar, porque hasta ahora solo hacían las operaciones que veían muy claras, ya que tienen en cuenta el escenario y la estabilidad a futuro. Esta crisis es una oportunidad por- que hasta ahora en el sector había muchas inmobiliarias poco profesiona- lizadas, con mucha rotación de perso- nal, existía una saturación de agencias asesorando a propietarios, pero con un descenso de la calidad. Ahora, cuando pase esta situación de espera, se redu- cirá el número de actores o agencias y es una oportunidad para profesiona- lizarse tecnológicamente y ofrecer un servicio de calidad, con profesionales más formados. Es el momento en que los propietarios vuelvan a confiar en los agentes, en ese proceso de ayuda en la venta en un momento en el que pue- den bajar los precios. Este tipo de situaciones sí debería tener algún tipo de cobertura de ase- guramiento, de alguna forma hay que ayudar a las agencias en estas even- tualidades y contemplar más escena- rios, que de alguna forma tengamos una protección ante la inestabilidad retributiva”. “Es un aseguramiento complejo porque es un gasto más” María J. Miguélez Álvarez “Esta crisis todavía no se ve pero se notará posteriormente, servirá para que todo el sector pueda buscar inmuebles en el mercado con el uso de las tec- nologías. Las visitas virtuales están en auge y se utilizarán más, sin tener que desplazarse. Es una herramienta más porque visitar una vivienda siempre se hará excepto en las viviendas turísticas. El aumento de visitas virtuales sir- ve para que no se paren las opera- ciones. Creo que los inversores no se están fijando mucho en el sector inmobiliario ahora; en 2008 sí se conocía que la cri- sis se originó en el sector inmobiliario y se levantaría adoptando una previsión a largo plazo, pero ahora están afectados más sectores, por lo que las decisiones de inversión se dispersarán más, esta crisis es diferente, afecta a todo. Hay clientes y empresas con opera- ciones pendientes que se van a retra- sar, no creo que se active de un día para otro. Hasta que no se recupere la activi- dad económica nadie se va a arriesgar a reactivar las operaciones. Con esta crisis hemos descubierto que las pequeñas empresas y autóno- mos están abandonados. El asegura- miento de este tipo de situaciones es complejo porque es un gasto más, ten- dría que haber una cobertura pública u otro tipo de seguros privados. El COAPI ha reducido la cuota, pero no otras enti- dades, que las han prorrateado”. “Una cobertura por desempleo para autónomos sería más pro- pio para estas situaciones” Alejandro Izquierdo Busteros “La utilización de herramientas digi- tales crecerá algo más de lo que está suponiendo ahora, como puede ser a través de la visita virtual. Los precios van a tender a la baja, porque se van a poner más inmue- bles en stock y no se va a cubrir la demanda. Sí habrá repunte de la acti- vidad, operaciones, pero con descuen- tos importantes. Parar no se va a parar, porque no estamos como en 2007. Ha- brá demanda de producto de calidad, y se parará en activos de menos calidad. Planteamiento que se puede aplicar a los inversores. Donde sí habrá descala-

- 9. 9 ANÁLISIS bro en las ventas será en el denomina- do retail, comercial, tiendas, etc., Este tipo de situaciones es dudoso que se pueda asegurar por el sector privado, sería más propio del ámbito estatal, por ejemplo, una cobertura por desempleo para autónomos”. “Debería cubrirlo el Estado a través de un fondo de contin- gencia especial para empresas y autónomos” Juan Luis Angulo Cerro “No queda más remedio que acudir a la digitalización para preparar- nos y diferenciarnos de ese tipo de empresas lowcost, de relaciones públi- cas o de publicidad, que también ope- ran en el mercado inmobiliario, y diluir ese efecto o distorsión motivado por la liberalización del sector a través de la visita virtual y del perfeccionamiento de la web. Es decir, para profesionali- zarse más, más digitalización. Sí se reactivarán operaciones que se han quedado en espera, ya que la banca está agilizando las que estaban aprobadas o incluso en estudio, se es- tán firmando. Sí es posible que bajen los precios de las operaciones aproba- das, pero no firmadas. La reactivación del mercado es di- fícil por la situación económica, pero sí es posible que las operaciones, tanto en alquiler y venta, se trasladen hacia municipios de fuera de la capital dentro de la Comunidad de Madrid y limítrofes con otras autonomías, a distancia entre 30 y 40 minutos de Madrid, son zonas en las que se pueden aprovechar los precios que ya existen el extrarradio, más asequibles. La cobertura de este tipo de situa- ciones de confinamiento debería correr a cargo del Estado a través de un fon- do de contingencia especial para empresas y autónomos”. “Hay que regular unas condi- ciones para pymes y autónomos en los ámbitos fiscal y de segu- ridad social” Eduardo Pérez Vázquez “Sí, aumentarán las soluciones digi- tales para agilizar el proceso de venta, ahora ya no será por mejora sino por necesidad. Ante la reducción de visi- tas personales, hay herramientas que pueden ayudar, a través de medios audiovisuales online con reportajes que te permiten interactuar. En Estados Unidos está más extendido debido a que las distancias son largas. Aquí to- davía el consumidor no está acos- tumbrado y quiere tocar más el producto. Por ejemplo, se utilizan en promociones de obra nueva terminada y segunda vivienda, así como en desa- rrolladores de obra sobre plano. Las visitas personalizadas se van a resentir un 80% por la situación ac- tual y en los próximos meses. También existen reportajes virtuales, a través de previsualizaciones para seleccionar las operaciones posibles, ajustando las vi- sitas para convertir mejor la operación. Actualmente ha bajado la de- manda por la situación del merca- do y los expertos manejan diferentes escenarios, los medios telemáticos van a ganar uso después de esta crisis, por obligación. Sobre el efecto rebote, el mercado es muy estacional y la crisis ha coin- cidido con los mejores meses del año (marzo – junio). Para el comprador insti- tucional, fondos de inversión, van a te- ner que seguir comprando residencial, logística y retail, aunque en menor me- dida, ya que van a invertir parte de la liquidez que han obtenido en el primer trimestre. En lo que se refiere a los particula- res, primero tiene que venir la con- fianza en el mercado. Creo que sólo se cubrirá el cliente de reposición, es decir, quien necesite comprar una vi- vienda más grande para vivir. Actual- mente los clientes están solicitando un 30% de descuento. Respecto a los demandantes de vivienda con precio entre 100.000 y 300.000 €, que representan un 80% del mercado, habrá que ver cómo evo- lucionan los diferentes escenarios: el más optimista maneja un repunte es- pontáneo de la actividad en los próxi- mos tres meses; otro menos optimista cree que habrá una bajada de precios más sostenida con una recuperación constante que durará 9 meses y final- mente el más pesimista se sitúa en un escenario similar a 2008 en el que la demanda cae en picado y se produce una ralentización que tardará 18 meses en recuperarse. Sobre el aseguramiento, deberían contemplarse desde el ámbito público una serie de mejoras, como una regu- lación de condiciones para pymes y autónomos en los ámbitos fiscal y de seguridad social y que pueda haber liquidez en la fase de preconcurso de las empresas”. “Tendría que haber una re- gulación que ponga en común aspectos públicos y privados” José María Delgado Teran “La crisis está afectando al merca- do de locales comerciales, trasteros y vivienda. En el alquiler también, debido a la legislación que se ha aprobado re- cientemente. Ahora estamos trabajan- do digitalmente buscando inversores e inquilinos. Lo que hacemos es tratar de llegar a acuerdos y cuadrar opera- ciones, como sería encajar las salidas y entradas en los contratos de arren- damiento, por ejemplo, adelantando la salida de un inmueble. Por otra parte, ya el anuncio de la limitación de los precios del alquiler va a incremen- tar la oferta de viviendas para ven- ta. Por este motivo, nos estamos plan- teando la estrategia de la adquisición para reforma y posterior salida para venta, ya que el impacto de los precios será en la vivienda usada (la nueva ya está presupuestada). El efecto rebote ahora no se va a producir, el consumo se detraerá, por- que los tipos no incitan a la inversión y se va a esperar un año hasta que el activo refleje el valor de la inversión.

- 10. 10 ANÁLISIS El entorno digital nos está ayudando a mantener la carga de trabajo, aunque hay que apuntar que un aspecto negati- vo de la digitalización es que impacta en los precios, porque siempre se busca un descuento en la gestión por Internet y siempre encuentras a alguien que lo hace más económico. El valor añadido se encuentra en el trato con el cliente y con un asesoramiento más especializado, con pro- yección. Respecto a abordar un seguro de impagos para este tipo de situaciones, es muy difícil, ya que las aseguradoras no es- tán preparadas para esto y lo tendrían que hacer a través de una sociedad específica. También debería existir un respaldo del Estado, a través de cuotas públicas, y una sociedad en la que participara el Estado. Tendría que haber una regulación que ponga en común aspectos públicos y privados”. “Las compañías de seguros también buscarán soluciones” Gonzalo Martín Borregón García de la Chica “No queda más remedio que actualizarnos a través de conferencias online, utilizando medios digitales, como wa- ttsapp o la llamada telefónica por imagen; hasta ahora no se hacía pero ahora se ha puesto de moda, incluso con los clientes. En el entorno web, hay que facilitar al comprador las visitas virtuales a los inmuebles. Este tipo de cambios vendrán bien para etapas como las de descanso, que servirá para generar actividad. Se nota que se puede trabajar, pero el público tampoco está acostumbrado. Sí habrá efecto rebote, porque los que se quedaron sin hacer la operación querrán comprar más barato, aunque no les quedará más remedio que volver a la situación anterior, es decir, que los precios se van a mantener. Desde ahora has- ta el verano se realizarán ofertas a la baja, pero después del verano los precios volverán a los niveles de antes de pro- ducirse esta crisis porque surgirán nuevas necesidades de vivienda (un formato, por ejemplo, más grande o con otras prestaciones) y se querrá cambiar. Es posible que los precios únicamente bajen en caso de que se tenga que vender por necesidad (por ejemplo, con motivo de una herencia). Sí, los inversores acudirán al sector inmobiliario como valor refugio teniendo en cuenta que la bolsa ha caí- do mucho. Este tipo de eventualidades sí se puede asegurar porque afecta a todo el mundo, por lo que los profesionales busca- rán una fórmula de ahorro o bien aseguramiento. Habrá una tendencia a prever este tipo de situaciones. Las compañías de seguros también buscarán soluciones, porque no solo se trata de una eventualidad sanitaria, también afecta a la situa- ción económica”. “Sería deseable tener una cierta garantía ante este tipo de situaciones, encontrar un seguro con esta garantía” María José Díaz Chicote “Estamos haciendo todo online, como enviar documenta- ción a los clientes, que la devuelven firmada. Estamos man- teniendo la actividad, aunque no como antes de la crisis, ya que las visitas son fundamentales y no se han podido realizar. Hemos preparado operaciones online para tenerlas a punto cuando terminara el confinamiento, de alguna forma he- mos adelantado el trabajo. En cuanto al efecto rebote, habrá inversores que busquen un buen precio y el vendedor tendrá que bajarlo. La actividad en el alquiler sí se va a mantener, pero no habrá tanta activi- dad en la compra; el mercado se retraerá. Sería deseable tener una cierta garantía ante este tipo de situaciones, encontrar un seguro con esta garantía”. “Los Estados tendrán que realizar coberturas para autónomos, no solo para el cese de activi- dad, sino con cobertura mínima más amplia refe- rida a gastos de alquiler de local o suministros” Manuel E. Moyano Campos “Esta crisis nos ha cogido a todos por sorpresa. La digita- lización de los procedimientos cada vez se implantará más, incluida la contratación. A través de la web estamos encon- trando oportunidades de trabajo en diferentes zonas, así como en la búsqueda de clientes. Es decir, que cada vez los clientes se inclinarán más a solicitar operaciones online. Es algo a lo que no estamos acostumbrados, pero es un punto de partida. Tanto en la compraventa como en el alquiler los precios se armonizarán porque antes de esta crisis se produjo un re- punte exagerado, por lo que los inversores encontrarán un nicho por el abaratamiento de los precios. El inversor nacional se abrirá paso – en detrimento del inversor inter- nacional que será más conservador por la situación global y que motivó esa subida de precios – ya que, por un lado, sur- girá la necesidad de acudir al valor inmobiliario como una fór- mula de asegurarse una pensión futura y, por otro, el inversor ahorrador que ahora pagaba un alquiler optará por comprar ante la moderación de los precios. En este sentido, la banca facilitará este tipo de operaciones, haciendo más asequibles las condiciones de los préstamos para atenuar el problema de la liquidez. Sí habrá un efecto rebote, por la mayor tasa de morta- lidad que generará una tendencia de venta de viviendas y por quien necesite vender el inmueble por necesidad eco- nómica. Ello nos generará un trabajo mayor en las tasa- ciones, para poner el valor en el mercado. Es cierto que se

- 11. 11 ANÁLISIS reactivará más lentamente, pero poco a poco irá mejorando el ritmo. La moderación de los precios se producirá porque el inversor ha tenido un año difícil para comprar – con moti- vo de las subidas de precios observa- das – pero después de esta crisis una bajada del 3% en los precios encenderá la alarma para comprar antes de que vuelva a producirse otra subida. Este tipo de eventualidades se van a producir cada cierto tiempo. A partir de ahora los Estados tendrán que rea- lizar coberturas para autónomos, pero no solo para el cese de actividad, sino con una cobertura mínima más amplia referida a gastos que son continuos (alquiler de local o los suministros). Fa- cilidades como la que ha dado el COAPI de reducir las cuotas, permi- te que los profesionales nos podamos incorporar al mercado”. “El Estado debería pensar en este tipo de contingencias” Violeta Rivilla Contreras “Tenemos mucha tecnología a nuestro alcance y nos permite estar en contacto con los clientes, pero en nues- tra actividad es esencial el trato directo y la visita, por eso creo que ahora está parado y los clientes están esperando. Respecto a un posible nuevo esce- nario inversor, al tradicional inversor le gusta comprar bien y conocer qué te- rreno pisa, por lo que los anuncios de determinadas medidas como la ocu- pación de inmuebles – que se ha aso- ciado con la expropiación de vivienda y la propiedad privada – que en realidad cuestionan la seguridad jurídica, moti- varán que no quiera invertir. Además, también perderá atractivo la inversión inmobiliaria vacacional, debido a la pérdida de visitantes a la ciudad por la duración del confinamiento. Por todo ello creo que se retraerá totalmente el inversor. Habrá quien necesite vender por necesidad, por ejemplo, por las he- rencias, lo que moverá el mercado a la baja, pero hasta que el Estado no ofrezca más seguridad jurídica, no habrá movimiento o muy escaso. Están apareciendo inversores opor- tunistas que hacen ofertas de precios muy a la baja. Se prevé una bajada de precios general tanto en alquiler y ven- ta de entre el 5-15%, e incluso hasta un 25% en el sector retail; es posible que surjan oportunidades buenas de ad- quisición en determinadas zonas con una reducción de precio de hasta el 30% por la necesidad económica de los vendedores de sacar el inmueble al mercado. Todo esto está motivado por el entorno económico en el que se va a producir una retracción del consumo y de la actividad comercial, con el con- siguiente cierre de locales, que hará que suba la oferta a la vez que se retrae la demanda. Regresaremos a 2012 con motivo del parón que se está produciendo. Entiendo que sí, que el Estado de- bería pensar en este tipo de contingen- cias, porque no podemos mantener los gastos y a la vez que no nos permitan trabajar. No tendría que ser un aplaza- miento de los pagos, sino una quita o cobertura o cantidades simbólicas en el marco de unas ayudas. “Las medidas aprobadas son solo inmediatas, el Estado de- bería prever más ayudas apra pymes y autónomos” Carmen Suárez Sánchez “En la compraventa y en los alquile- res habrá un repunte de la actividad. En la compraventa, será más por parte de inversores que vuelvan a buscar refu- gio, porque la inestabilidad económica afectará más a los particulares. En alquiler vamos a recuperar zo- nas que antes no eran asequibles como el centro, debido a la transforma- ción de alquiler turístico hacia alquiler residencial, los precios se van a mode- rar en el alquiler, porque subirá la ofer- ta. El alquiler turístico se va a quedar en un stand by que se prolongará todo el año, hasta que se pierda el miedo a viajar. El refugio de los inversores se hará una realidad si conseguimos mantener los alquileres a precios asequibles. Respecto al aseguramiento, tiene que ser el Estado el que prevea más ayudas para pymes y autónomos; las medidas que se han aprobado durante la crisis son solo inmediatas, necesita- mos a más largo plazo”. “Existe un margen para que los seguros puedan ofrecer una cobertura complementaria para poder pagar gastos comunes” Livia Castillo Pascual “El entorno digital nos está sirviendo a día de hoy para mejorar los vídeos, las fotos, los textos de los portales inmobi- liarios y de la web. Estamos preparando todo para mejorar el producto, la pre- sentación, para atender a los clientes el día después en que terminen las res- tricciones. Habrá reactivación para los inmue- bles de quienes estén interesados en adquirir para uso propio. En cambio, entiendo que el perfil de inversor adoptará una actitud de espera para analizar cómo se encuentra el mercado de cara a analizar la mejor rentabilidad. El comportamiento de los precios en Madrid varía en función de cada dis- trito, ya que en algunos tardará más en bajar el precio (Arganzuela), y en otros donde haya menos demanda sí bajará más (Villaverde, Vallecas), al igual que sucedió en la crisis de 2008. La mayoría de la demanda quiere un producto tipo (3 dormitorios, 2 baños, garaje, traste- ro, antigüedad hasta 30 años) y en ese producto no bajará el precio. Por ello, se seguirá buscando ese tipo de in- mueble y habrá operaciones. También hay que hacer diferencias en el produc- to, ya que el inmueble de alta gama po- see una demanda más estable. Sin em- bargo, los precios de locales y oficinas se verán afectados en cualquier distrito, ya que bajarán.

- 12. 12 ANÁLISIS El entorno económico que nos en- contremos es posible que retire de- manda del mercado, ya que las pre- visiones acerca del entorno laboral no son positivas, y no se sabe cómo afec- tará a las empresas. En España sí hay margen para que las compañías intenten ofrecer una cobertura para una situación de con- finamiento, lo estudiarán. Hasta ahora, solo existe una cobertura pública, pero el cese temporal de actividad no cubre los gastos comunes (como la publici- dad o el alquiler del local), por lo que hay un margen para que los seguros puedan ofrecer una cobertura para complementar la cobertura pública y poder así pagar gastos comunes”. “La cobertura debería ser con cargo a impuestos y que cubra gastos como la luz o el agua” Luis Palencia Pérez “Estamos trabajando muchísimo más en el entorno digital. La firma elec- trónica se ha impuesto, incluso en la actividad de valoraciones. Esto provo- cará que nos acostumbremos y quede abierta la puerta a la peritación digital – aunque la visita sigua siendo presen- cial – para después de esta situación de confinamiento. Están surgiendo inversores con una intención especulativa, aprovechándo- se de la necesidad, intentando poner precios a la baja, pero esto es una si- tuación temporal. La actividad en el sector se reactiva- rá como estábamos antes de esta etapa de restricciones. Las operaciones de vivienda usada se van a mantener, porque tanto los vendedores como los compradores mantendrán el interés. A partir del tercer o cuarto mes de que salgamos de esta situación de confi- namiento se producirá la reactivación. Esto lo estamos comprobando ahora porque además de mantener el interés, incluso se están solicitando valoracio- nes, por lo que volverán a realizarse, tanto operaciones que se quedaron sin cerrar como operaciones nuevas. Debería existir algún tipo de co- bertura pública para esta situación de confinamiento, con cargo a impues- tos, especialmente para cubrir los gas- tos como el alquiler del local, luz, agua, ... gastos básicos, imprescindibles, e incluso eliminar el pago de impuestos como el IBI o la tasa de la certificación de eficiencia energética”. “Sería más eficaz la reincorpo- ración progresiva a la activi- dad avalada científicamente a través de test masivos” Mª Isabel Vilanova Casas “Antes de la situación del confina- miento ya se observaba el interés de pequeños ahorradores, y los grandes estaban a la espera de ver cómo se clarificaba la regulación que afecta a la vivienda – limitación del precio de los alquileres, por ejemplo –, por lo que no se tomarán decisiones hasta ver cómo responde la economía. Soy escéptica respecto a la reactivación, ojalá sea así, pero la crisis está afectando a muchos sectores de la economía – como el tu- rismo o la restauración –. Es difícil asegurar una situación de confinamiento, por lo que creo que sería más eficaz la reincorporación progresiva a la actividad, avalada científicamente, a través de los test masivos. Hay que dar soluciones para empezar a trabajar”. “Habrá que introducir medidas de prevención laboral porque los agentes inmobiliarios traba- jan con proximidad” Ruth Prieto Geisser “El entorno digital se mantiene en el volumen que tenía antes de iniciarse esta crisis, pero ahora lo que estamos haciendo es aprovechar y hablar con los clientes, tranquilizarles y abordar en los alquileres búsqueda de soluciones con las partes, incluidas las situaciones de vulnerabilidad. Estamos en contac- to con todos los clientes y les ofrece- mos nuestra colaboración y ayuda para asesorarles y conseguir las ayudas que necesiten. También se aprovecha para ampliar la información de los inmue- bles que habían visto anteriormente. Los inversores grandes van a apro- vechar para bajar los precios e intentar adquisiciones, aunque en el otro lado, los pequeños ahorradores o potencia- les adquirentes de vivienda habitual, son un tipo de comprador que va a es- perar. Preveo una zona ‘valle’ en la que se va a mantener la actividad por los inversores y luego empezará a recuperarse el sector. Esta parada ha generado incertidumbre, pero el que quería comprar lo va a hacer, se cerra- rán operaciones, aunque sea en otras condiciones. Este periodo ‘valle’ será de entre cuatro y cinco meses cuando termine esta situación y una vez pasada esa zona ‘valle’ se empezará recuperar el sector. Esto sucederá, la recupera- ción, porque la vivienda es un artículo de primera necesidad. Las aseguradoras tendrán que aca- bar contemplando estos supuestos de confinamiento, o también puede ser el Estado el que intervenga, pero nos ha cogido por sorpresa. Habrá que intro- ducir medidas de prevención laboral porque los agentes inmobiliarios tra- bajan con proximidad, ya que la visita seguirá existiendo”. “Las aseguradoras deberían potenciarlo y comercializarlo” Octavio Carvajal Méndez “Sí, ha aumentado mucho el trabajo en el entorno digital. Como no hemos podido abrir las oficinas, la atención es telefónica y por internet. Esto va a sig- nificar un antes y un después en la im- plantación de la tecnología para el tra- bajo en el sector inmobiliario, ya que es posible disponer de más información, a través de vídeos y de cámara con tres dimensiones, lo que permitirá comple- mentar la información si hay reducción de la actividad presencial. Los clientes filtrarán más los anuncios y selecciona- rán más la visita. Especialmente a corto plazo, ya que a medio plazo hay más incertidumbre.

- 13. 13 ANÁLISIS La tendencia de los inversores dependerá de cómo evo- lucionen los precios, ya que hasta el 12 de marzo estábamos en un momento alto, y el margen era mínimo para la inver- sión. Si con motivo del parón de la actividad y de la situación del mercado laboral los precios bajan, sí entrarán los inverso- res. Es lógico que eso suceda ya que habrá más oferta y menos demanda. Lo normal es que el inversor entre nue- vamente en el mercado con más fuerza que antes. La baja- da de los precios ya es una realidad, ya se está notando la moderación. Sí habrá efecto rebote, porque los problemas laborales están generando movimiento inmobiliario, por ejemplo, el cambio de vivienda buscando un alquiler más económico; la bolsa nueva de inmuebles que salen al mercado para la venta que antes eran de alquiler; los locales comerciales; la necesidad de cambiar de vivienda por necesidades vitales … Entramos en una situación novedosa respecto al 12 de marzo. Además del trabajo acumulado, se cerrarán nuevas opera- ciones, porque la nueva situación generará operaciones de compra y alquiler. La bajada de los precios también será una oportunidad para estos cambios. Se van a acelerar deci- siones de propietarios y de inquilinos. Otra tendencia es el cambio que se producirá en las zonas céntricas, donde saldrán inmuebles del alquiler turístico a la venta o al alquiler residencial. Todo esto compensará el parón que se ha produ- cido, aunque se mire con cautela. Que haya un aseguramiento para estas situaciones de confinamiento es positivo y las aseguradoras deberían po- tenciarlo y comercializarlo. En el ámbito público es más com- plicado, ya que el cese de la actividad o el desempleo se tendrán que adaptar”. “Debería existir como una cobertura más al igual que existe la Responsabilidad Civil para terce- ros” César Barrero Pérez “El mercado está paralizado, en un año puede resurgir. Los inversores pueden entrar, pero esperarán, ya que son conscientes de que la crisis vendrá dentro de seis meses: Existe incertidumbre para el mercado laboral y muchas em- presas no volverán a abrir. Los precios no bajarán de inmediato. El efecto rebote no se producirá ahora, sino a largo plazo, será lento. Unas ope- raciones saldrán y otras no. En cuatro meses se va a producir un efecto dominó – causado por el impacto de la crisis en la economía – y cuando esté más clarificado el horizonte sí será propicio para los inversores – entre cuatro y seis meses –. Este tipo de situaciones de confinamiento deberían es- tar incluidas en los seguros privados, igual que por ejemplo la Responsabilidad Civil para terceros. Debería existir como una cobertura más para no tener quebranto económico, por ejemplo, al igual que hace unos años se ha introducido el seguro para el administrador de sociedades (con motivo de haber surgido la responsabilidad de las personas jurídicas)”. “Sería bueno que los seguros privados se plantea- ran una cobertura si estas situaciones es previsi- ble que se vuelvan a repetir” Juan José Santana Asensio La web funciona, pero lo esencial es la visita. Durante este tiempo he recibido de varios clientes que están esperando y tienen interés para el día que podamos volver a la actividad, por lo que nos hemos estado preparando. Tenemos menos actividad, estimamos un 80% menos. Ahora la crisis sanitaria ha sido prioritaria, a medida que han ido pasando los días sí se ha notado más actividad. En cuanto a los inversores, no creo que aprovechen aho- ra la situación porque los precios del alquiler no van a bajar, porque no hay oferta; los precios de la vivienda usada para compraventa solo van a bajar entre un 5 y un 10% y en la obra nueva no bajarán. Es decir, no habrá chollos como hubo en 2008, porque se producirá un éxodo de la demanda hacia los municipios de fuera de la capital por el temor a que se repita la situación que vivimos ahora de confinamiento. Esto es un argumento que nos puede favorecer de cara a la reactivación, ya que las personas están deseando salir a la calle y buscar inmuebles, por lo que sí habrá un efecto de reactivación repentino, ya que durante el confinamiento hemos tenido llamadas que están en espera. En los próximos meses el mercado se irá reactivando y en un año volveremos a estar al nivel de como estábamos antes del COVID – 19. Sería bueno que los seguros privados se plantearan una cobertura de aseguramiento si a partir de ahora este tipo de situaciones de confinamiento es previsible que se pueda vol- ver a repetir. Además, teniendo en cuenta y al igual que en otros ámbitos se adoptarán otras medidas, como la preven- ción sanitaria en el trabajo”. “Los seguros tendrían que estudiarlo y tenerlo en cuenta” José C. Linares Bermúdez “Sí, el trabajo en el entorno digital ha aumentado bastan- te, hemos adaptado nuestros sistemas para ofrecer forma- ción a través de zoom; hemos realizado mucha captación online, también hemos utilizado la firma digital (por ejemplo, en los contratos de arras). Antes de producirse esta situación era todo presencial, y era poco frecuente la actividad digital. Durante estos primeros meses se mantendrá esta tendencia, al igual que si se produce un rebrote.

- 14. 14 ANÁLISIS Aplicación online para la realización telemática de informes periciales profesionales de tasaciones de bienes inmuebles 91 542 35 35 www.tasapi.org Cuando se producen situaciones de crisis favorece que muchos inversores- busquen oportunidades y ya está suce- diendo que hay operaciones en las que se oferta un precio de adquisición más bajo antes de visitar el inmueble. Esti- mamos que el descenso de precios se situará entre un 15% y un 20% y que se reducirá el número de transac- ciones entre un 40%-50%. Las tasacio- nes, después del anuncio del Banco de España, entendemos que también resultarán con un valor inferior. La actividad sí se reactivará a partir de mayo, con más operaciones porque ya podremos hacer visitas. La vivienda es una necesidad, no solo una inver- sión. A más largo plazo, en primavera – verano de 2021 habrá una reactivación de las operaciones no muy alcista una vez recuperada la economía. Se produ- cirá una bajada sostenida de pre- cios durante dos o tres años y pos- teriormente se producirá una subida en torno al 5%. Nuestra mentalidad está cambian- do y tener cualquier tipo de seguro que cubra algunos ingresos para este tipo de situaciones de confinamiento sería recomendable, si existiera, al menos entre dos o tres meses. No sabemos si se aparecerá otra situación similar. Los seguros tendrían que estudiarlo y te- nerlo en cuenta”. “Sería interesante disponer de un seguro porque este nuevo es- cenario no se resolverá a corto plazo, el temor a que se repita está ahí” Juan C. Martínez Muñoz “Todo ha cambiado, hemos notado un incremento del 300% en solicitudes de información sobre vivienda nueva con más metros cuadrados y parce- la, sobre viviendas que están fuera de Madrid capital. La implantación del te- letrabajo y la previsión de que este tipo de situaciones de restricción se repitan hace que exista ese interés. Las zonas de fuera de Madrid se van a ver bene- ficiadas. El sector inmobiliario siempre ha sido un sector refugio y los precios de la obra nueva actualmente son com- petitivos todavía, que estén situados en no más de 500.000 €. Habrá inversores interesados en adquirir vivienda nueva y luego alquilar a quien esté interesa- do en ese tipo de viviendas que per- mitan vivir en mejores condiciones. En los precios de la obra nueva no habrá bajada de precios porque hay más demanda que oferta y los precios son competitivos, por lo que no hay riesgo de impagos. Actualmente hay una situación de espera, se solicita mucha información y ahora los propietarios no quieren malvender. Y quien quiere vender es porque quiere mejorar las condicio- nes de vida, no lo hará si no puede. A su vez, quien quiera comprar ahora lo tiene que tener claro y a buen precio. Hay personas que no han sufrido el im- pacto económico de la crisis y pueden decidir cambiar de vivienda. Habrá un repunte de visitas y de solicitud de información y cuando el mercado se estabilice, se reactivará. Lo que suce- derá en la primavera de 2021. Sería interesante disponer de un se- guro porque este nuevo escenario no se resolverá a corto plazo, el temor a que se repita está ahí”. “Uno de los sectores que más se verá beneficiado con esta situa- ción será el de los seguros, para resolver este tipo de situaciones de confinamiento, aunque creo que la situación es coyuntural” Fco. Javier Huguet Pérez “Sí, ha aumentado la utilización de las medidas telemáticas para poder contactar y formalizar acuerdos, a tra- vés de la firma digital, la video llama- da y la video conferencia, estas últimas herramientas para no perder el lengua- je corporal, que es importante. No creo que haya un cambio o ten- dencia respecto a la inversión. Excepto en el alquiler estacional, que sí se verá afectado, en el resto del merca- do siempre existirá la necesidad de vi- vienda. Se producirá una corrección de las rentabilidades a la baja en ciudades como Madrid o Barcelona, donde exis- tía más tensión de precios y el impacto del COVID 19 ha sido mayor. Las operaciones se seguirán ha- ciendo a medida que se produzca la recuperación, en el último trimestre de este año. Es cierto que uno de los sectores que más se verá beneficiado con esta situación será el de los seguros, por- que se tratará de resolver este tipo de situaciones de confinamiento, aunque creo que es una situación coyuntural, no creo que se repita en el futuro. Será fundamental la aparición de una vacu- na, con el tiempo se resolverá, aunque no se sabe cuándo, y se volverá a la normalidad”.

- 15. 15 ACTIVIDAD EMVS, una apuesta por la promoción de vivienda pública en medio de una etapa de incertidumbre El objetivo para esta legislatura es que la Empresa Municipal de la Vivienda y Suelo termine y entregue másde3.000viviendasyquecomiencelaconstrucción, como mínimo de otras 1.000. El objetivo es impulsar el alquiler protegido La Empresa Municipal de la Vivienda y Suelo de Madrid tiene ante sí un reto en esta legis- latura que ya está acometiendo: terminar y entregar más de 3.000 viviendas con el objetivo de impulsar el alquiler protegido en los distritos de la capital del país. Actualmente, la EMVS tiene en construcción 3.166 nuevas viviendas repartidas en 38 promociones por toda la ca- pital y ya dispone, de momento, de 22 parcelas sobre las que está previsto que se levanten otras 1.042 viviendas. Además, está pendiente más adjudicación de suelo por parte del Área de Gobierno de Desarrollo Urbano del Ayuntamiento. Estas previsiones facilitarían superar esta legislatura las 5.000 viviendas construidas directamente por la propia EMVS (en cómpu- to global, sumando las terminadas y las empezadas). Además, hay que tener en cuenta que Urbanismo tiene previsto poner en manos de la iniciativa privada 26 parcelas para que se levanten otras 2.000 viviendas en alquiler. Todo ello en medio de un clima de incertidumbre que afecta a la marcha de la economía no solo por la reciente crisis del coronavirus, sino por la propia ralentización que lleva experimentando el sector desde hace unos meses

- 16. 16 ACTIVIDAD E stá todo en marcha, ac- tualmente el patrimonio de vivienda pública de la Em- presa Municipal de la Vivienda y Suelo (EMVS) de Madrid está formado por un parque de 6.291 viviendas. Pero está previsto que crezca durante esta legis- latura, ya que durante ella se pretende entregar más de 3.000 viviendas y em- pezar la construcción, como mínimo, de otras 1.000, para alquiler protegido. Por ello, se podría terminar la legislatu- ra, como mínimo, con 5.000 viviendas más para alquiler protegido (sumando las terminadas y las empezadas). Para ello, la EMVS aprovechará diversas vías de actuación, algunas de las cuales es- tán ya en marcha, ya que, por ejemplo, actualmente 38 promociones están en construcción. Además, están disponi- bles 22 parcelas para seguir con la ac- tividad promotora durante esta legisla- tura. A ello habría sumar el suelo que puede recibir añadido la EMVS durante la legislatura y las 26 parcelas que está previsto que se pongan a disposición de la iniciativa privada para levantar otras 2.000 viviendas en alquiler. De momento, ya ha entregado la primera promoción, denominada Sici- lia II, situada en el distrito de Puente de Vallecas. Son 44 pisos en régimen de alquiler que cuentan, además, con 55 plazas de garaje (seis de ellas para mo- tos). También hay un local comercial. La inversión del proyecto ha sido de 3,2 millones de euros. La promoción cuen- ta con dos edificios paralelos situados en las calles Sicilia y Puerto de Taran- cón, de manera que todas las viviendas disponen de ventilación cruzada que favorece la renovación del aire dentro de las casas. Esta característica, junto con la fachada y la carpintería exterior, con algo grado de protección frente al ruido y a las condiciones climáticas externas, suponen un importante aho- rro en el consumo energético. Por otra parte, la distribución interior ayuda a disminuir el impacto sonoro, situando los dormitorios en las fachadas opues- tas al viario. Eficiencia energética Es interesante destacar que la efi- ciencia energética y el confort acústico no solo se limitan a la estructura de las fachadas y a la ventilación cruzada. La propia orientación estratégica de los edificios fomenta ese ahorro energéti- co, complementado con la instalación de captadores solares que cubrirán gran parte de las necesidades de agua caliente sanitaria y calefacción. El pro- yecto cuenta con 44 viviendas, 29 de un dormitorio y 15 de dos dormitorios, 2 de ellas adaptadas para personas de mo- vilidad reducida, además de un local comercial, trasteros y plazas de garaje. En su interior, la promoción disfruta de un pequeño jardín habitable que da ac- ceso a cada uno de los portales crean- do un espacio de convivencia vecinal. Un 45% de los inquilinos tienen menos de 35 años y otro 13% tiene más de 65. Una buena noticia para la actividad promotora de la EMVS es que se han transferido desde el Ayuntamiento 48 millones de euros para la construcción de nuevas promociones y para los pro- gramas de ayuda a colectivos vulnera- bles. Financiación de las promociones en curso y diferentes programas De los 48 millones de euros ya transferidos, 25 serán para financiar la continuación de las promociones en curso e iniciar otras nuevas en distintos ámbitos, mientras que 23 millones son para sufragar diferentes programas de atención a colectivos vulnerables, así como para el mantenimiento de los pi- sos en alquiler. Se trata de las dos primeras aporta- ciones económicas, correspondientes al primer y segundo trimestre, del total de 180 millones de euros que el Área Delegada de Vivienda ha presupuesta- do para la EMVS en 2020 con el objetivo de aumentar su oferta de vivienda en alquiler para las personas con menos recursos. La cifra supone un aumento del 16,9% respecto al año anterior. Los primeros 25 millones de euros para financiar la construcción de pro- mociones se destinarán a las viviendas que ya están en marcha (3.166 según los datos facilitados por la EMVS). Los otros 23 millones de euros irán destinados a financiar programas de ayuda a colectivos vulnerables, como el de mujeres en situación de vulnera- bilidad, Housing First para personas sin hogar, el de cesión de viviendas a en- tidades no lucrativas y el de cesión de vivienda a distintas juntas municipales, así como el convenio para el realojo de familias procedentes del “Gallinero”, el programa de intervención integral y Al- quila Madrid (ALMA), entre otros. Promociones en construcción y par- celas para construir Actualmente, la Empresa Municipal de la Vivienda y Suelo tiene 38 promo- ciones en construcción (3.166 vivien- das), que se destinarán a alquiler pro- tegido y que está prevista su entrega

- 17. 17 ACTIVIDAD para antes de 2023. Las promociones están repartidas en diferentes distri- tos de la capital: Villa de Vallecas (353 pisos); Carabanchel (184); Latina (87); Puente de Vallecas (1.299); Arganzuela (87); Villaverde (120) y Vicálvaro (1.036), (ver cuadro). En construcción: 3.166 viviendas pro- tegidas en 38 promociones. En alqui- ler. Entrega: antes de 2023 • VILLA VALLECAS 353 • CARABANCHEL 184 • LATINA 87 • PTE VALLECAS 1.299 • ARGANZUELA 87 • VILLAVERDE 120 • VICÁLVARO 1.036 Además, la EMVS empezará a cons- truir más viviendas en 22 parcelas dis- ponibles en diferentes distritos, lo que supondrá la edificación de 1.042 inmue- bles: Tetuán (203 pisos); Latina (81); Ca- rabanchel (31); Puente de Vallecas (22); Vicálvaro (233); Moncloa – Aravaca (35); Villa de Vallecas (90); Arganzuela (100); Fuencarral – El Pardo (40); Barajas (150) y Villaverde (165), (ver cuadro). Más vivienda en alquiler protegido: 1.042 viviendas previstas que se cons- truirán en 22 parcelas. Entrega: pre- vista para esta legislatura • TETUÁN 203 • LATINA 81 • CARABANCHEL 31 • PTE VALLECAS 22 • VICÁLVARO 233 • MONCLOA - ARAVACA 35 • VILLA DE VALLECAS 90 • ARGANZUELA 100 • FUENCARRAL–EL PARDO 40 • BARAJAS 150 • VILLAVERDE 165 Radiografía de la EMVS La Empresa Municipal de la Vivien- da y Suelo de Madrid, es una sociedad anónima con capital 100% municipal, dirigida por un Consejo de Adminis- tración formado por todos los grupos políticos con representación municipal, que desarrolla la política de vivienda del Ayuntamiento de Madrid desde hace casi 40 años, que se cumplen en 2021. Desde su creación, ha sido la he- redera y continuadora de las políticas sociales de vivienda que se iniciaron en el primer tercio del siglo XX. El ob- jetivo principal de la EMVS consiste en facilitar a la ciudadanía el acceso a una vivienda digna, apostando por la inter- vención sobre situaciones de mayor vulnerabilidad y adaptando la vivienda a las nuevas demandas de los ciuda- danos. A través del procedimiento esta- blecido por el Reglamento de Adjudi- cación de Viviendas facilita el acceso a una vivienda adecuada de la población madrileña. Cuenta con otros programas sociales dirigidos a los más vulnera- bles: Mujeres en situación de vulnera- bilidad, Viviendas solidarias o Constru- yendo hogar. Las ayudas a la rehabilitación es otro de los campos de actuación de la EMVS, tanto para viviendas, edificios y barrios, generando espacios urbanos que favorecen y mejoran la calidad de vida en la ciudad. Por otra parte, también hay que te- ner en cuenta el Programa Alquila Ma- drid (ALMA), que gestiona el alquiler de viviendas de titularidad privada a un precio asequible. La EMVS, se convierte en compradora La Empresa Municipal de la Vivien- da y Suelo del Ayuntamiento de Madrid no solo cuenta entre sus actividades con la promoción y construcción de viviendas. Acaba de poner en marcha un nuevo servicio con el objetivo de comprar pisos a particulares, debido a las limitaciones de suelo existentes en algunos distritos de la capital donde no se puede construir. Para en un futu- ro ofrecer pisos protegidos en alquiler en todos los distritos de la capital ha puesto en marcha un programa que permite comprar viviendas a particula- res y ya ha publicado un nuevo pliego de condiciones que rige la adquisición de inmuebles en todos los distritos de la capital. Se han subido los precios un 71% de media para adaptarlos al mer- cado y que los particulares interesados en vender su vivienda la ofrezcan a la EMVS. Para ello, dispone de un presu- puesto de 15 millones de euros para in- crementar el parque de viviendas que ofertar a la ciudadanía en sus convoca- torias públicas. “Lo que hemos hecho con el nuevo pliego es un reequilibrio real de los precios, ya que estaremos ahora en disposición de adquirir pisos en casi todos los distritos de Madrid y no solo en algunos”, ha declarado Ál- varo González, concejal del Área De- legada de Vivienda y presidente de la EMVS. Hay que apuntar que, si bien la su- bida del precio que se ofrece es del 71%, en algunos distritos de la capital el nuevo pliego de condiciones recoge un incremento de precios de hasta el 147%. ÁlvaroGonzález,presidenteEMVS

- 18. 18 ACTIVIDAD Por ejemplo, en el caso del distrito de Salamanca, donde la EMVS ofrece ahora 6.271 euros por metro cuadrado. Otra subida destacada, del 140%, se ha producido en Chamberí, donde se ofre- ce 6.078 euros por metro cuadrado. Le siguen Chamartín, con una subida del 110% y 5.338 euros por metro cuadrado; Centro, con un aumento del 106,7% y 5.236 euros por metro cuadrado y Reti- ro, con un incremento del 105,9% y 5.214 euros por metro cuadrado. Los interesados en vender sus vi- viendas deben de tener en cuenta unos requisitos mínimos: los pisos deben en- contrarse en la capital, estar vacíos y en buen estado de conservación. Deben de contar además con un mínimo de dos habitaciones y una superficie mí- nima útil de 45 metros cuadrados. En el caso de las viviendas de tres dormi- torios, deben de tener una superficie mínima de 65 metros cuadrados y las de tres o más, de 75 metros cuadrados útiles como mínimo. La EMVS compra- rá tanto viviendas de segunda mano como de nueva construcción, siempre y cuando no sean unifamiliares. Todas las viviendas ofertadas por los particulares deben estar ubicadas sobre rasante y hasta una cuarta al- tura desde la calle (piso tercero). Si el inmueble cuenta con ascensor no ha- brá límite de alturas. Los inmuebles también deberán ser exteriores, haber pasado la inspección técnica, contar con un baño completo, cumplir las condiciones mínimas previstas en el Plan General de Ordenación Urbana y tener dados de alta los suministros de luz, agua y gas. Las ayudas de la EMVS durante el Estado de alarma y con motivo de la pandemia La EMVS ha aprobado un catálogo de ayudas para los inquilinos durante el estado de alarma, ayudas que se han mejorado a medida que ha ido evolu- cionando la pandemia. Estas ayudas permitirán beneficiar a unos 2.000 in- quilinos de la Empresa Municipal de la Vivienda y Suelo (EMVS). Las ayudas, que fueron presentadas por el alcalde, José Luis Martínez-Al- meida, a mediados del mes de mayo después de la visita a una promoción situada en Carabanchel, han sido re- frendadas previamente por el Consejo de Administración de la EMVS, que han recibido el apoyo de todos los grupos municipales presentes. Las medidas adoptadas se resumen en tres: La primera, condonardefinitivamen- te a todos los inquilinos de la EMVS, 5.626 familias, el recibo del alquiler de mes de abril. Esta decisión ha supuesto para todos los inquilinos un ahorro de un millón de euros. La segunda medida, siguiendo las condiciones establecidas por el Go- bierno central en el Real Decreto-ley 11/2020, de 31 de marzo, consiste en reducir el 50 % de la renta durante cua- tro mensualidades a todos aquellos inquilinos que acrediten una situación de vulnerabilidad económica. De mo- mento, 425 familias han presentado ya la documentación, pero, como el plazo finaliza el 3 de julio, la EMVS estima que lo solicitarán otras 575 familias. El aho- rro previsto por tanto para estos 1.000 inquilinos será de 525.000 euros. La EMVS ha decidido ir más allá y ampliar y mejorar las medidas fija- das por el Gobierno central, ayudando también económicamente a aquellos inquilinos que, no cumpliendo los re- quisitos regulados por el real decreto, sí viven en la actualidad otras situaciones de vulnerabilidad económica. A ellos, la EMVS ha aprobado reducirles el alqui- ler un 50 % durante dos meses. Durante los meses de marzo y abril, en el peor periodo de la pandemia, los servicios sociales de la EMVS detec- taron que algunos inquilinos estaban viviendo situaciones complicadas que provocaban una reducción de sus in- gresos por distintas cuestiones no re- cogidas en el RDL 11/2020. “Estamos hablando de familias que, por ejemplo, tienen actividades cir- cunstanciales y esporádicas que les permiten tener unos ingresos inusua- les, como el cuidado esporádico de niños o mayores; inquilinos que perci- ben ayudas de familiares, de organiza- ciones o parroquias, que ahora no re- ciben esos ingresos; o inquilinos, sobre todo mujeres, que, ante el cierre de los colegios y guarderías, han tenido que solicitar reducción de jornada en sus trabajos para cuidar a sus hijos”, explicó Álvaro González, concejal de Vivienda, que recalcó “que el Ayuntamiento y la EMVS han hecho un importante esfuer- zo para intentar ayudar al mayor núme- ro posible de inquilinos”. En este último grupo, la EMVS ha detectado a 298 familias, cifra que pue- de aumentar a 1.000 hasta el 3 de julio. El ahorro para estas 1.000 familias, que verían reducido a la mitad su alquiler durante dos meses, sería de 234.500 euros. Es decir, que en total la EMVS prevé ayudar económicamente a 2.000 de sus inquilinos, 1.000 porque cum- plen los requisitos fijados por el Gobier- no y otros 1.000 porque también se han visto afectados económicamente, aun- que no cumplen esos requisitos. Estas 2.000 familias se ahorrarán en total 1,8 millones de euros. Diego Lozano, Consejero Delegado EMVS

- 19. Coleccionable Jurisprudencia I ANTECEDENTES DE HECHO PRIMERO . En fecha 1 de febrero de 2019 se han recibido los autos de Procedimiento or- dinario 675/2017 remitidos por Juzgado de Primera Instancia nº 38 de Barcelo- na a fin de resolver el recurso de apela- ción interpuesto por e/la Procurador/a C, en nombre y representación de O, S.L. contra Sentencia - 25/09/2018 y en el que consta como parte apelada el/la Procurador/a J, en nombre y represen- tación de Cecilio. SEGUNDO . El contenido del fallo de la Sentencia contra la que se ha interpuesto el re- curso es el siguiente: “Que desestimando la demanda in- terpuesta por O, S.L., DEBO ABSOLVER Y ABSUELVO a D. C de todos los pedi- mentos hechos en su contra y con ex- presa imposición de las costas al actor.” TERCERO. El recurso se admitió y se tramitó con- forme a la normativa procesal para este tipo de recursos. Se señaló fecha para la celebración de la deliberación, votación y fallo que ha tenido lugar el 12/09/2019. CUARTO. En la tramitación de este procedi- miento se han observado las normas procesales esenciales aplicables al caso. FUNDAMENTOS DE DERECHO PRIMERO . El presente procedimiento principió por demanda en la que la actora recla- maba de la demandada el abono de xxx euros, cantidad que ésta le adeudaría por razón de la comisión derivada por la venta de un inmueble que se habría llevado cabo a través de la mediación de la demandante. Subsidiariamente, reclamaba el 5% del precio en que el in- mueble de la demandada hubiera sido efectivamente vendido. A la pretensión así deducida se opuso la demandada alegando que, recono- ciendo la existencia de un encargo a la actora inicial para la intermediación (en exclusiva) en la venta del inmueble de Resumen Contrato de corretaje. Agentes de la propiedad inmobiliaria. Derecho al cobro de la comisión. La AP confirma que el agente de la propiedad inmobiliaria al que se le encargó la venta de un inmueble tiene derecho al cobro de la comisión pactada al estar el encargo en vigor cuando los compradores interesados visitaron el inmueble y acometer el vendedor una negociación directa con estos a fin de la compraventa, al margen de lo acordado y con el objeto de evitar el pago de la comisión (FJ 3). SENTENCIA AUDIENCIA PROVINCIAL DE BARCELONA, Secc. 4ª, de fecha 04-11-2019, nº 1116/2019, rec. 132/2019 Jurisprudencia

- 20. Coleccionable JurisprudenciaII autos, dicho encargo había expirado a la fecha de la venta y que la misma se produjo por razón de la negociación directa entre la propiedad el comprador final del inmueble. Subsidia- riamente, alegaba que el precio final de la venta habría sido de xxx euros. La sentencia de instancia desestimó la demanda, negan- do la vigencia del encargo en exclusiva realizado a la parte actora. Frente a dicha resolución se alza la demandante, que recu- rre en apelación alegando; primero, la vigencia del encargo en exclusiva a la fecha de la venta; y segundo, que la venta se realizó a un comprador aportado por ella, por lo que le asistiría el derecho a la comisión. La demandada, por su parte, se opone al recurso y muestra su conformidad con la sentencia de instancia, inte- resando su íntegra confirmación. SEGUNDO . Fijados los términos de la controversia, lo primero que debe determinarse es si, en la fecha en que se pro- dujo la venta del inmueble, la intermediación en la misma aún estaba encargada a la ac- tora en régimen de exclusividad, a lo que debe darse una respues- ta negativa. Efectivamente, ambas partes han aportado “su versión” de la nota de encargo, tratándose de sendos docu- mentos aparentemente originales y con contenido distinto (en el documento que se aporta por la parte actora consta una cláusula de prórroga automática del perio- do de exclusiva, inicialmente fijado en tres meses, mientras que dicha cláusula no apa- rece en la versión del documento aportado por la demandada). De este modo; dado que no se ha propuesto o aportado prueba alguna por las partes en aras a acreditar la existencia de una manipulación del contenido de los dos documentos contradictorios; dado que ambos dos parecen originales (la tinta de las firmas aparece en color y a simple vista no pare- ce una impresión, sino que parece ser el “autógrafo” original realizado a bolígrafo) y no se aprecia por el tribunal (en el examen visual del mismo, pues carece de medios o cono- cimientos técnicos para analizar su autenticidad) que exis- ta manipulación alguna en los mismos o en su contenido; y dado que el propio testigo Sr. E (redactor del documento) ha reconocido la autoría del documento, ha manifestado que ambos ejemplares fueron cumplimentados a mano (de su puño y letra), no ha impugnado la autoría de su propia letra, y ha sostenido la inexplicabilidad de la divergencia existen- te entre los dos documentos aportados a los autos; debe concluirse que, quizás por error de la predisponente en la elección del modelo (normalizado) utilizado como copia de la nota de encargo que (a la postre) fue entregada a la hoy demandada (que ostentaría la condición de consumidor), lo cierto es que debe estarse al régimen jurídico plasmado en el ejemplar del contrato que fue entregado al consumidor, cuya versión debe prevalecer siempre en cuento resulte b e - neficioso para el mismo en caso de contradicción, ambigüedad o contradicción entre las cláusulas contenidas en el contrato (artículos 6.1, 6.2 y 7.2 de la Ley de Condiciones Generales de la Con- tratación). Por tanto, debe concluirse que el encar- go de la venta en exclusiva realizado por la demandada a la actora feneció a los tres meses de la celebración del contra- to, sin que pueda sostenerse que dicha exclusividad se prorrogase de forma automática a falta de comunicación en contrario. TERCERO. No obstante lo anterior; y a pesar de que la vigencia de la “nota de encargo” debiera considerarse fenecida a la fecha de la venta; lo que no puede negarse es la vigen- cia del encargo de interme- diación para la venta (ahora ya sin régimen de exclusivi- dad) pues; siendo doctrina comúnmente aceptada ( Sentencias del Tribunal Su- premo de 8 de octubre de 1963 y 20 de abril de 1993 ) que para la existencia real de los contratos en general basta que haya habido un concierto de voluntades serio y deliberado por el cual hayan queda- do definidos los derechos y obligaciones de los contratan- tes (cualquiera que sea el modo en que el mismo aparezca plasmado); y sin perjuicio de los efectos que pudieran deri- varse para la actora por incurrir, en su caso, en la infracción naturaleza administrativa prevista en el artículo 124.2.f) de la Imagen del contrato de alquiler de La ///APItienda. Se puede adquirir en: https://coapimadrid.org/opencart-2.1.0.1/upload

- 21. Coleccionable Jurisprudencia III Ley 18/2007 del Parlamento de Cata- luña, que no afectarían en ningún caso a la validez y eficacia civil del encargo para la venta concertado entre las par- tes; ha quedado acreditado que, a la fecha de la visita al inmueble por par- te de los compradores, la demandante seguía en poder de un juego de llaves del inmueble y podía realizar visitas al mismo sin la presencia de la propiedad (lo que solo resultaría factible con el consentimiento, al menos tácito, de la demandada). Partiendo de lo expuesto; y en aras a determinar si asiste a la actora el de- recho a la comisión por la venta; debe tenerse por acreditado: • primero, que los Sres. F y F eran clientes de la Sra. E (agente de la propiedad inmobiliaria) en la búsqueda de una vivienda para adquirir en régimen de compra, así como que ésta ya había ense- ñado a aquellos otros inmuebles; • segundo, que fue esta Sra. E la que, en el ámbito de colabora- ción inter agencias, contactó con la hoy demandante al efecto de poder enseñar a sus clientes el inmueble propiedad de la de- mandada; • tercero, que organizó la visita de los Sres. F y F al inmueble (resul- tando intranscendente que la vi- sitas acudiesen ambos o solo la Sra. F); • cuarto, que poco tiempo después (parece ser que al día siguiente o, cuando menos, a los pocos días) los Sres. F y F acudieron a visitar el inmueble con la propiedad (sin intervención de la agencia inmo- biliaria); • quinto, que en la meritada visita pusieron de manifiesto a la parte demandada el hecho de que ya habían visitado el inmueble de la mano de una inmobiliaria; • y sexto, que la demandada les in- dicó que el contrato con la agen- cia estaba caducado, por lo que pactaron la venta (sin interven- ción de la inmobiliaria) por impor- te de xxx euros (un 88,4% delvalor de venta que se había estipulado con la agencia inmobiliaria). Con esta base probatoria; teniendo en cuenta; • primero, que ya dijimos en nues- tra sentencia 225/2019, de 25 de marzo que, como regla general, existe derecho a la remuneración del mediador cuando, habiéndo- se llevado a cabo la venta al mar- gen del mediador, se han pro- ducido “maniobras por parte de vendedor o comprador para elu- dir el pago de dicha retribución”; • segundo, que el artículo 1258 del Código Civil establece que “Los contratos (...) obligan, no sólo al cumplimiento de lo expresamen- te pactado, sino también a todas las consecuencias que, según su naturaleza, sean conformes a la buena fe, al uso y a la ley”; • tercero, que la demandada tenía en vigor el encargo de venta del inmueble de autos con la deman- dada en el momento en que los Sres. F y F acudieron a visitar el inmueble de forma directa; • cuarto, que éstos han manifesta- do de forma taxativa que advirtie- ron a la propiedad de que habían visitado el inmueble el día antes con una inmobiliaria; • quinto, que la hoy demandada, lejos de realizar una conducta acorde a la buena fe respecto del contrato celebrado con la actora (que habría pasado por abste- nerse de mostrar el inmueble y haber remitido a los potenciales compradores a la inmobiliaria con la que ya lo habían visitado), se aprestó a acometer una negocia- ción directa de la venta del mis- mo que, obviamente, le resultaría más beneficiosa si no tenía que afrontar el abono de una comi- sión equivalente al 5% del precio de venta; • y sexto, que la venta se celebró en el precio de xxx euros un precio muy cercando al fijado como de venta con la inmobiliaria (un 88,6%

- 22. JurisprudenciaIV Coleccionable del mismo) y, presumiblemente, coincidente con el importe neto que la propiedad esperaba ob- tener con la venta del inmueble pues, por un lado, resulta notorio que lo usual en estos casos es fi- jar inicialmente un precio al alza que permita un cierto margen de negociación con los potenciales compradores, y por otro lado, el importe de xxx euros, fijado con la inmobiliaria, incluía los honorarios de ésta (que habrían alcanzado, sobre dicho precio, un importe de xxx euros - el 5% del mismo más IVA ); no puede sino concluirse que asiste derecho a la deman- dante al cobro de la comisión por la venta del inmueble, así como que el importe de la misma (de acuerdo con el contrato firmado entre las partes) debe fijarse en xxx euros (5% del precio de venta más IVA). Por tanto, el recurso debe ser estima- do y, con revocación de la sentencia de instancia, procederse a la estimación sustancial de la demanda y condenar a la demandada a abonar a la actora el importe de xxx euros, así como el los intereses legales de dicha cantidad desde la interposición de la demanda. CUARTO .- Por lo que se refiere a las costas pro- cesales del presente recurso, la esti- mación del mismo determina aquellas no sean impuestas a ninguna de las partes (artículo 398.2 de la Ley de En- juiciamiento Civil). Y en lo tocante a las costas procesa- les del procedimiento en su primera instancia, la estimación de la demanda (no puede obviarse que la parte actora desconocía, al tiempo de interponer la demanda, el precio efectivo en que se había vendido el inmueble, por lo que debe considerarse que la pretensión de la actora, tendente a la percepción de la comisión estipulada en el contra- to de corretaje, habría sido estimada en sus aspectos sustanciales) implica la imposición de las mismas a la parte demandada ( artículo 394 de la Ley de Enjuiciamiento Civil). Vistos los preceptos legales citados y los demás de general y pertinente apli- cación FALLO ESTIMAMOS el recurso de apelación interpuesto en nombre y representación de O, S.L. contra la Sentencia dictada en fecha 25 de sep- tiembre de 2018 por el Juz- gado de 1ª Instancia núm. 38 de Barcelona, en los autos de los que el presente rollo dimana y, en su consecuen- cia, REVOCAMOS dicha reso- lución, acordando estimar sustancialmente la deman- da presentada en nombre y representación de O, S.L. y, en su consecuencia, conde- nar a la demandada, D. C, a abonar a la demandante la cantidad de xxx euros, así como los intereses legales de dicha cantidad desde la interposición de la deman- da. Todo ello con expresa imposición de las costas del proceso en su primera instancia a la parte deman- dada y sin imposición de las costas de la presente alzada a ninguna de las partes.