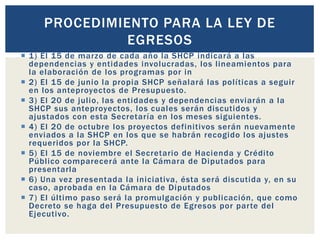

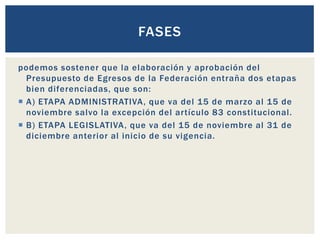

Descargar para leer sin conexión

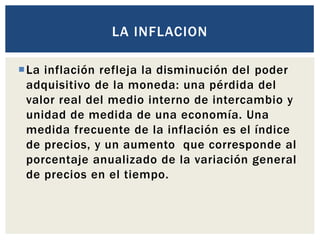

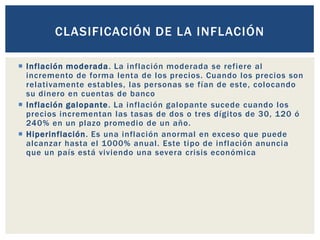

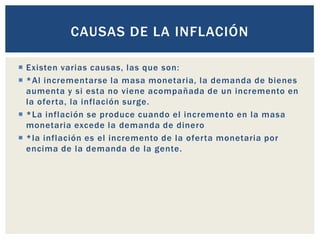

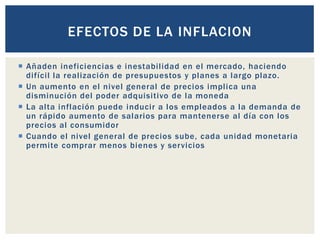

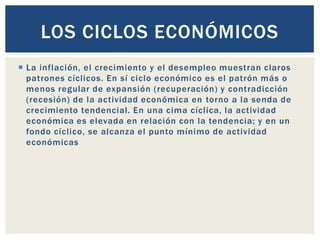

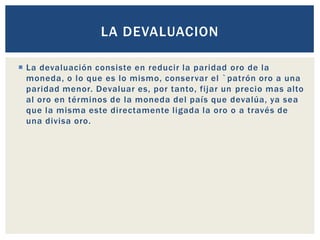

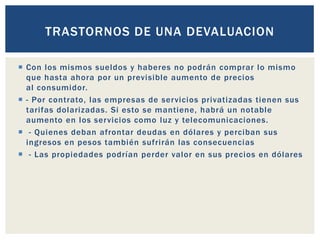

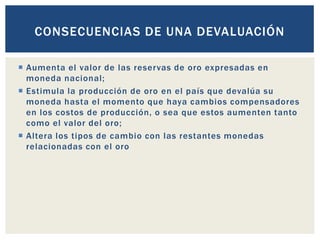

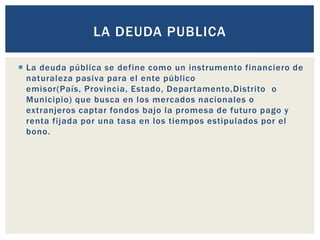

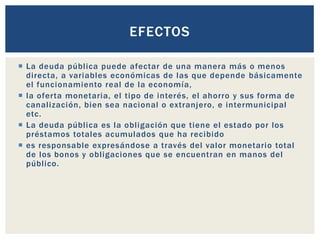

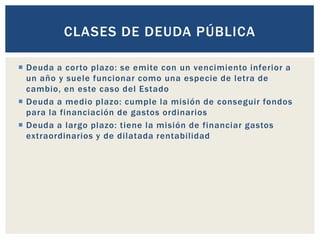

El documento explica conceptos económicos como la ley de ingresos, la ley de egresos, la inflación, la devaluación y la deuda pública. La ley de ingresos establece los ingresos que el gobierno recaudará anualmente, mientras que la ley de egresos autoriza los gastos públicos. La inflación es el aumento generalizado de precios, y puede clasificarse como moderada, galopante o hiperinflación. La devaluación reduce la paridad de la moneda nacional frente al oro, y la deuda pública

![La dictadura fiscal[3] alberto tellez](https://cdn.slidesharecdn.com/ss_thumbnails/ladictadurafiscal3albertotellez-101110153801-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Autobiografia de catherine__viviana[2] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/autobiografiadecatherineviviana21-121027203107-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)