Descargado 13 veces

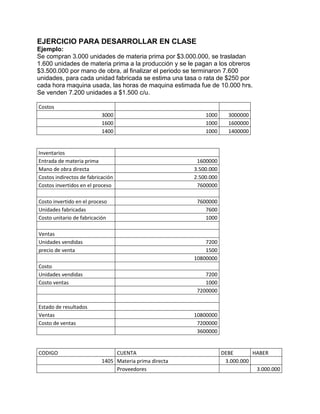

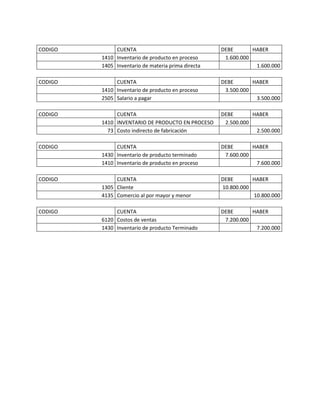

Se compraron 3,000 unidades de materia prima por $3 millones. 1,600 unidades se transfirieron a producción, y se pagaron $3.5 millones en salarios. Se fabricaron 7,600 unidades con 10,000 horas de maquinaria. Se vendieron 7,200 unidades a $1,500 cada una por $10.8 millones, con un costo de ventas de $7.2 millones. El estado de resultados mostró una ganancia de $3.6 millones.

![Costos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/costos1-110306213211-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)