Contabilidad basica

•

2 recomendaciones•2,607 vistas

La lavandería Los Poderosos inició operaciones el 31 de enero de 2013 con un capital de $12 millones. En febrero realizó varias compras y pagos, y recibió ingresos por $3.8 millones. Al final del mes presentó utilidades de $880,500 en el estado de resultados y un balance general con activos de $17.8 millones y patrimonio de $12.8 millones.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Contabilidad basica

Similar a Contabilidad basica (20)

Más de Michael Alzate Rodriguez

Más de Michael Alzate Rodriguez (20)

Último

Último (20)

Contabilidad basica

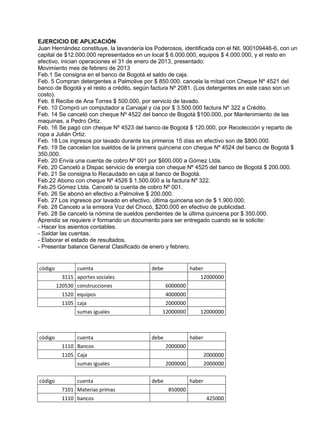

- 1. EJERCICIO DE APLICACIÓN Juan Hernández constituye, la lavandería los Poderosos, identificada con el Nit. 900109446-6, con un capital de $12.000.000 representados en un local $ 6.000.000, equipos $ 4.000.000, y el resto en efectivo, inician operaciones el 31 de enero de 2013, presentado: Movimiento mes de febrero de 2013 Feb.1 Se consigna en el banco de Bogotá el saldo de caja. Feb. 5 Compran detergentes a Palmolive por $ 850.000, cancela la mitad con Cheque Nº 4521 del banco de Bogotá y el resto a crédito, según factura Nº 2081. (Los detergentes en este caso son un costo). Feb. 8 Recibe de Ana Torres $ 500.000, por servicio de lavado. Feb. 10 Compró un computador a Carvajal y cia por $ 3.500.000 factura Nº 322 a Crédito. Feb. 14 Se canceló con cheque Nº 4522 del banco de Bogotá $100.000, por Mantenimiento de las maquinas, a Pedro Ortiz. Feb. 16 Se pagó con cheque Nº 4523 del banco de Bogotá $ 120.000, por Recolección y reparto de ropa a Julián Ortiz. Feb. 18 Los ingresos por lavado durante los primeros 15 días en efectivo son de $800.000. Feb. 19 Se cancelan los sueldos de la primera quincena con cheque Nº 4524 del banco de Bogotá $ 350.000. Feb. 20 Envía una cuenta de cobro Nº 001 por $600.000 a Gómez Ltda. Feb. 20 Canceló a Dispac servicio de energía con cheque Nº 4525 del banco de Bogotá $ 200.000. Feb. 21 Se consigna lo Recaudado en caja al banco de Bogotá. Feb.22 Abono con cheque Nº 4526 $ 1.500.000 a la factura Nº 322. Feb.25 Gómez Ltda. Canceló la cuenta de cobro Nº 001. Feb. 26 Se abonó en efectivo a Palmolive $ 200.000. Feb. 27 Los ingresos por lavado en efectivo, última quincena son de $ 1.900.000. Feb. 28 Cancelo a la emisora Voz del Chocó, $200.000 en efectivo de publicidad. Feb. 28 Se canceló la nómina de sueldos pendientes de la última quincena por $ 350.000. Aprendiz se requiere ir formando un documento para ser entregado cuando se le solicite: - Hacer los asientos contables. - Saldar las cuentas. - Elaborar el estado de resultados. - Presentar balance General Clasificado de enero y febrero. código cuenta debe haber 3115 aportes sociales 12000000 120530 construcciones 6000000 1520 equipos 4000000 1105 caja 2000000 sumas iguales 12000000 12000000 código cuenta debe haber 1110 Bancos 2000000 1105 Caja 2000000 sumas iguales 2000000 2000000 código cuenta debe haber 7101 Materias primas 850000 1110 bancos 425000

- 2. 2335 costos y gastos por pagar 425000 sumas iguales 850000 850000 código cuenta debe haber 417050 lavandería 500000 1105 caja 500000 sumas iguales 500000 500000 código cuenta debe haber 1528 equipo de computación y comunicación 3500000 2380 Acreedores varios 3500000 sumas iguales 3500000 3500000 código cuenta debe haber 1110 bancos 100000 5145 Mantenimiento y reparaciones 100000 sumas iguales 100000 100000 código cuenta debe haber 1110 bancos 120000 5105 gastos de personal 120000 sumas iguales 120000 120000 código cuenta debe haber 4170 otros servicios 800000 1105 caja 800000 sumas iguales 800000 800000 código cuenta debe haber 5105 gastos de personal 3500000 1110 bancos 350000 sumas iguales 3500000 3500000 código cuenta debe haber 417050 lavanderías y similares 600000 1305 clientes 600000 sumas iguales 600000 600000 código cuenta debe haber 1110 bancos 200000

- 3. 513530 energía eléctrica 200000 sumas iguales 200000 200000 código cuenta debe haber 1105 caja 1300000 1110 bancos 1300000 suma iguales 1300000 1300000 código cuenta debe haber 1110 bancos 1500000 2380 Acreedores varios 1500000 sumas iguales 1500000 1500000 código cuenta debe haber 1305 clientes 600000 1105 caja 600000 sumas iguales 600000 600000 código cuenta debe haber 1105 caja 200000 2335 costos y gastos por pagar 200000 sumas iguales 200000 200000 código cuenta debe haber 1105 caja 1900000 4170 otros servicios 1900000 sumas iguales 1900000 1900000 código cuenta debe haber 523560 publicidad propaganda 200000 1105 caja 200000 sumas iguales 200000 200000 código cuenta debe haber 1105 caja 350000 5105 gastos de personal 350000 sumas iguales 350000 350000 SALDAR CUENTAS CAJA

- 4. código cuenta debe haber 1105 Caja 2000000 2000000 500000 800000 1300000 600000 200000 1900000 350000 200000 saldar cuentas 5800000 4050000 1750000 APORTES SOCIALES código cuenta debe haber 3115 aportes sociales 12000000 saldar cuenta 12000000 EQUIPOS código cuenta debe haber 152410 equipos 4000000 saldar cuenta 4000000 BANCOS código cuenta debe haber 1110 bancos 2000000 425000 100000 120000 350000 200000 1300000 1500000 saldar cuentas 3300000 2695000 605000 MATERIAS PRIMAS código cuenta debe haber 7101 materias primas 850000

- 5. saldar cuentas 850000 COSTOS Y GASTOS POR PAGA código cuenta debe haber 2335 costos y estos por pagar 425000 200000 saldar cuentas 225000 SERVICIOS código cuenta debe haber 4235 servicios 500000 800000 1900000 saldar cuentas 3200000 EQUIPO DE COMPUTACION Y COMUNICACIÓN código cuenta debe haber 1528 equipo de computación… 3500000 saldar cuentas 3500000 ACREDEDORES VARIOS código cuenta debe haber 2380 acreedores varios 3500000 1500000 saldar cuentas 2000000 MATENMIENTO Y REPARACION código cuenta debe haber 5245 mantenimiento y reparación 100000 saldar cuentas 100000 GASTOS DE PERSONAL código cuenta debe haber 5205 gastos de personal 120000 350000 350000 saldar cuentas 820000 LAVANDERIA Y SIMILARES

- 6. código cuenta debe haber 417050 lavandería y similares 600000 saldar cuentas 600000 código cuenta debe haber 1305 clientes 600000 600000 saldar cuentas 0 ENERGIA ELECTRICA código cuenta debe haber 513530 Energía eléctrica 200000 saldar cuentas 200000 PUBLICIDAD Y PROPAGANDA código cuenta debe haber 513560 publicidad y propaganda 200000 saldar cuentas 200000 1105 CAJA 1.750.000 1110 BANCOS 605.000 1528 EQUIPO 3.500.000 1516 CONSTITUYED 6.000.000 1520 MAQUI Y EQUI 4.000.000 2205 PROVEEDORE 225.000 2380 ACREEDORE 2.000.000 3115 APORTES 12.000.000 4170 OTRAS ACTIVIDADES 3.800.000 5135 SERVICIOS 200.000 5145 MANTENIMIENTO 100.000 5105 GASTOS DE PER 820.000 5235 SERVICIOS PUBLICI 200.000 7101 MATERIAS PRIMAS 850.000 Balance general Lavandería los poderosos 31 de enero 2013 Activos corrientes

- 7. 1105 Caja 2.000.000 Total activos corrientes 2.000.000 Activos No corrientes 1516 Construcción 6.000.000 1520 Maq y Equipo 4.000.000 Total activos no corrientes 10.000.000 Total Activos 12.000.000 Total Pasivo 0 Patrimonio 3115 Aportes Sociales 12.000.000 Total Patrimonio 12.000.000 Pasivo + Patrimonio 12.000.000 Lavandería los poderosos Estado de resultadas A 28 de febrero 2013 Ingresos $ 3.800.000 - Costos de producción 850.000 = Utilidad Bruta 2.950.000 - Gastos operacionales 1.320.000 Gastos Administración Servicios 200.000 Gastos de personal 820.000 Mantenimiento de equipos 100.000 Gastos de ventas Servicios Publicidad 200.000 = Utilidad Operacional 1.630.000 + Otros Ingresos no operacionales 0 - Otros gastos no operacionales 0 = Utilidad antes de impuestos 1.630.000 - Impuestos 749.500 Impuestos a la renta (25%) 407.500 Cree (9%) 342.000 Utilidad Neta 880.500

- 8. Balance general a 28 de febrero Activos Activo Corriente Pasivo Corriente 1105 caja 3.750.000 2205 Proveedores 225.000 1110 Bancos 605.000 2380 Acreedores Varios 2.000.000 Total Activo Corriente 4.355.000 2404 De renta y compleme 407.500 Activo No corriente 2495 Otros (Cree) 342.000 1516 Construcción y Ed 6.000.000 Total Pasivo Corriente 2.974.500 1520 Maquina y Equipo 4.000.000 Total Pasivo 2.974.500 1528 Equipo de comput 3.500.000 Patrimonio Total activo no corriente 13.500.000 3115 Aportes Sociales 12.000.000 Total Activo 17.855.000 3305 Reserva legal 88.050 3605 Utilidad del ejercicio 792.450 Total Patrimonio 12.880.500 Pasivo + Patrimonio 15.855.000