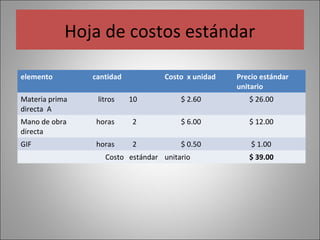

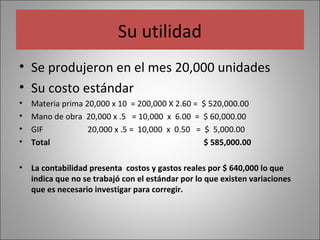

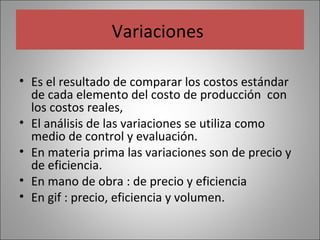

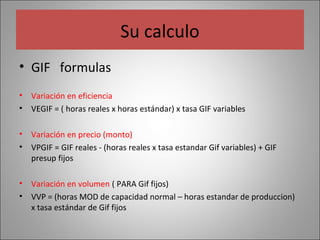

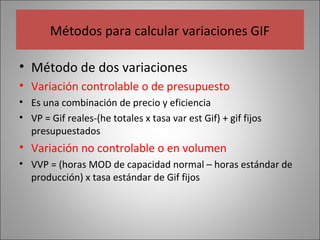

El documento describe los costos estándar y su proceso de determinación. Los costos estándar son costos predeterminados que indican cuánto debería costar un producto según la eficiencia esperada y son útiles para la planeación y el control. Se determinan estudiando los insumos requeridos como materia prima, mano de obra y gastos generales e indirectos de fabricación. Esto permite calcular las variaciones entre los costos reales y estándar para evaluar el desempeño.